מה רשות המסים תראה במסמכים שלכם שאתם אולי מפספסים?

ההתאמה בוצעה, המספרים הסתדרו, השנה כמעט נסגרה, וכולם ממשיכים הלאה. רק אחר כך עולה השאלה שבמקרים רבים לא נשאלה בזמן: האם ה-true-up הזה הוא באמת רק עניין של מחירי העברה, או שהוא יוצר גם חשיפת מע"מ, ואולי אפילו שאלה מכסית? לא מעט קבוצות בינלאומיות מגלות בדיוק בנקודה הזו שההתאמה שנראתה כמו פעולה טכנית ושגרתית, היא למעשה אירוע מס מורכב בהרבה.

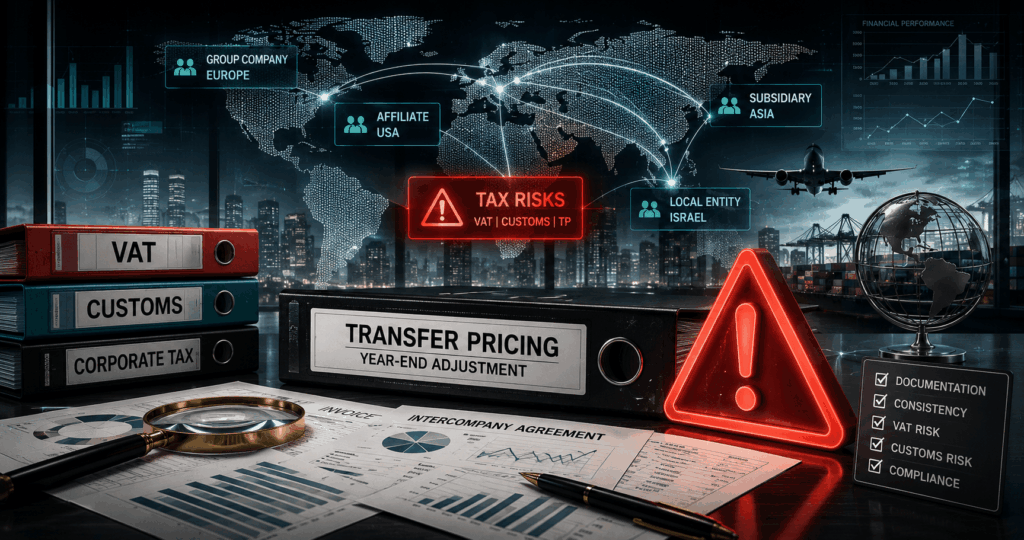

זו בדיוק הסיבה שהשיח המקצועי משתנה. אם בעבר היה מקובל לבחון התאמות סוף שנה כמעט רק דרך דיני המס הישיר, היום הגישה נעשית אינטגרטיבית בהרבה. אותה התאמה עצמה עשויה להיבחן בעת ובעונה אחת בשלוש שפות מס שונות: במס חברות היא נראית כמו יישור רווחיות, במע"מ היא עלולה להיראות כתמורה נוספת בעד שירותים או כתיקון למחיר עסקה קודמת, ובמכס היא עשויה לעורר שאלה אם ערך הטובין שנקבע בזמן היבוא אכן משקף את המחיר הנכון. אותו מספר, שלוש מערכות דינים, ושלוש תוצאות אפשריות.

מכאן גם נובעת החשיבות המעשית של הנושא. התאמות סוף שנה אינן נדירות. הן חלק שגרתי לחלוטין מחייה של קבוצה בינלאומית: חברה אחת אמורה להישאר ברווחיות מסוימת, ישות אחרת אמורה לפעול כ-provider מוגבל סיכון, מפיץ מקומי אמור לעמוד בטווח מסוים, ומנגנון ההתאמות נועד לשמור על המדיניות שנקבעה. אבל במקום שבו המסמכים אינם מתואמים, או שבו אין הבחנה ברורה בין התאמת מחיר, חיוב שירותים, recharge או credit note, נפתחת הדלת למחלוקת. לעתים זו מחלוקת על עצם החבות במע"מ, ולעתים זו מחלוקת יקרה יותר – האם נוצר מע"מ שאין בכלל אפשרות לנכות.

למה זה חשוב עכשיו יותר מבעבר?

יש לכך כמה סיבות. ראשית, המודלים העסקיים של קבוצות רב-לאומיות נעשו מורכבים בהרבה. במקום עסקה אחת פשוטה של מכירת מוצר, קיימים כיום מבנים משולבים של שירותי ניהול, תמיכה טכנולוגית, השתתפות בעלויות, הפצה, רישוי קניין רוחני, יבוא, תפעול ולוגיסטיקה. כשכל הזרמים האלה נפגשים בהתאמת סוף שנה אחת, קשה הרבה יותר לטעון שמדובר רק ב"מספר" חסר משמעות עקיפה.

שנית, קיימת ציפייה ברורה לעלייה במחלוקות סביב החיבור שבין מחירי העברה למע"מ. השאלות אינן תיאורטיות. אם מתבצעת התאמה כלפי מעלה, עשויה לעלות טענה שמדובר בתמורה נוספת שחייבת במע"מ. אם מתבצעת התאמה כלפי מטה, השאלה עלולה להתהפך: האם נוצרה עילה לבקשת החזר בגין מע"מ ששולם ביתר? וכאשר מדובר בישויות עם זכות ניכוי חלקית או מוגבלת, כל טעות בסיווג עלולה להפוך במהירות לדליפת מס ממשית.

ושלישית, רשות המסים אינה קוראת רק את הכותרת של ההתאמה. היא קוראת את הסיפור כולו. היא בודקת מה כתוב בהסכם, מה נרשם בחשבונית, איך הוצג החיוב במדיניות מחירי ההעברה, מה מופיע בהתכתבויות הפנימיות, והאם כל אלה מתיישבים זה עם זה. מניסיוננו, הבעיה לעתים אינה מתחילה במספר עצמו, אלא בפער בין המספר לבין הסיפור שהמסמכים מנסים לספר עליו.

מתי התאמת סוף שנה מפסיקה להיות עניין של מס חברות בלבד?

בעולם מחירי ההעברה, החשיבה מתמקדת בשאלה אם תוצאת החברה תואמת את עקרון אורך הזרוע. בוחנים פונקציות, סיכונים, נכסים, רווחיות וטווחים מקובלים. בעולם המע"מ, נקודת המבט שונה לחלוטין. שם מחפשים עסקה, תמורה, קשר ישיר בין תשלום לבין אספקה, ותיעוד שמאפשר להבין מה בדיוק ניתן ולמי.

לכן, ייתכן מצב שבו אותה התאמה נראית לגמרי טבעית במס חברות, אך מעלה קושי במע"מ. לדוגמה, אם חברה מקבלת חיוב נוסף בסוף השנה משום שלא עמדה ברווחיות היעד שלה, נשאלת השאלה האם מדובר רק במנגנון איזון פנימי של הקבוצה, או שמא זהו תשלום נוסף בגין שירותים שניתנו בפועל. אם מנגד החברה מקבלת זיכוי, עולה השאלה האם מדובר בהפחתת מחיר של עסקה קודמת. כל אחד מהסיווגים האלה עשוי לגרור תוצאה שונה.

בפועל, לכן, התאמת סוף שנה מפסיקה להיות עניין של מס חברות בלבד ברגע שהיא מקבלת ביטוי מסמכי, חוזי וחשבונאי שאפשר לקרוא אותו גם כעסקה. מרגע שיש חיוב, זיכוי, invoice, debit note, credit note או הסכם שמדבר בשפה שירותית, עולם המע"מ כבר נמצא בתמונה.

מה רשות המסים באמת תחפש?

השאלה הראשונה בדרך כלל תהיה פשוטה מאוד: עבור מה שולם הכסף. לא "למה עסקית היה צריך ליישר רווחיות", אלא מהו הבסיס המשפטי והמסחרי לתשלום. האם יש הסכם שקובע התחייבויות הדדיות ברורות? האם השירותים, אם אכן ניתנו, מזוהים ומתוארים? האם אפשר לקשור בין התשלום לבין פעילות מסוימת שבוצעה בפועל? האם המסמכים תומכים בכך, או שרק משתמשים במונח רחב כמו year-end adjustment ומקווים שהוא יספיק?

השאלה השנייה תהיה אם כל המסמכים מדברים באותה שפה. לעתים מדיניות מחירי ההעברה מדברת על התאמת רווחיות, ההסכם מדבר על שירותי ניהול, החשבונית מזכירה support services, והדו"ח הפנימי משתמש בכלל במונח price correction. כל אחד מהמונחים האלה עשוי להיות הגיוני בנפרד, אבל כשמחברים אותם יחד מתקבלת תמונה לא עקבית. עבור רשות המסים, חוסר אחידות כזה הוא לא רק בעיה אסתטית. הוא עלול להיתפס כסימן לכך שהחברה עצמה אינה בטוחה מהו טיבו של התשלום.

השאלה השלישית תהיה האם קיימת זכות לניכוי, ואם כן – באיזה היקף. כאן נמצא לעתים הכאב האמיתי. חברות רבות רגילות להתייחס למע"מ כאל מס "ניטרלי", אבל הנחה כזו אינה נכונה אצל כל גוף. אם מדובר בישות פיננסית, חברת אחזקות, עוסק מעורב או גוף שפועל גם בפעילות פטורה, כל חיוב במע"מ עלול להפוך לעלות שאינה ניתנת להשבה. במילים אחרות, גם אם ההתאמה עצמה מוצדקת מבחינה עסקית, התוצאה המע"מית שלה עלולה להיות יקרה מאוד.

איפה חברות נופלות בפועל?

הטעות הראשונה: מניחים שהתאמת TP היא אוטומטית מחוץ למע"מ

זו אחת ההנחות הנפוצות ביותר – ולעתים גם המסוכנות ביותר. עצם העובדה שהתשלום נולד מתוך מדיניות מחירי העברה אינה מכריעה לבדה את שאלת המע"מ. לפעמים אכן יהיה אפשר לטעון שמדובר בהתאמה שאינה בתחום המע"מ, אך בפעמים אחרות העובדות, החוזים והמסמכים יובילו דווקא למסקנה שמדובר בתיקון מחיר או בתמורה בעד שירות. מי שמניח מראש שהתשובה ברורה, עלול לוותר על הבדיקה בדיוק במקום שבו היא נדרשת.

הטעות השנייה: נותנים למסמכים לדבר בארבע שפות שונות

לעתים הקבוצה בטוחה שיש לה מנגנון מסודר, אבל התיעוד מספר סיפור אחר לגמרי. ההסכם הבין-חברתי נוסח לפני שנים, החשבונית משתמשת במינוח תפעולי, מדיניות מחירי ההעברה מדברת בשפת רווחיות, וה-credit note כבר נכתב בכלל לפי צורך חשבונאי. כשהשכבות האלה אינן מיושרות, לא רק שנוצרת חולשה ראייתית – נוצר גם פתח רחב לפרשנות שאינה בשליטת החברה.

הטעות השלישית: בודקים אם יש מע"מ, אבל לא אם אפשר לנכות אותו

גם חברות מתוחכמות מאוד מפספסות לעתים את הנקודה הזו. הן בוחנות אם החיוב ייחשב לתמורה חייבת, אבל לא עוצרות לשאול מה קורה ביום שאחרי. אם הישות המקבלת אינה זכאית לניכוי מלא, החיוב אינו נשאר "על הנייר". הוא הופך לעלות אמיתית. לכן, בבחינה נכונה של התאמת סוף שנה, שאלת הזכות לניכוי אינה הערת שוליים. היא לב העניין.

הטעות הרביעית: מגלים את שאלת המכס מאוחר מדי

כאשר ההתאמה נוגעת לטובין, למחירי רכישה, ליבוא או להפצה בין צדדים קשורים, אסור להשאיר את המכס מחוץ לדיון. דיני המכס שואלים שאלות אחרות מדיני המע"מ ומדיני המס הישיר. הם מתמקדים בערך העסקה בזמן היבוא, ולא תמיד מקבלים באותה קלות התאמות מאוחרות שמבוססות על רווחיות שנתית כוללת. מי שבודק רק את צד המע"מ, עלול לגלות מאוחר מדי שנפתחה גם חזית מכסית.

דוגמה להמחשה – איך דליפת מע"מ נוצרת בלי דרמה גדולה

נניח שחברה ישראלית בקבוצה בינלאומית מקבלת לאורך השנה שירותי ניהול, IT ותמיכה עסקית מחברה קשורה בחו"ל

בסוף השנה מתברר שהרווחיות של החברה הישראלית נמוכה מטווח היעד שנקבע במדיניות מחירי ההעברה, ולכן החברה הקשורה מוציאה חיוב נוסף של 1,000,000 ש"ח. מבחינת מחירי העברה, זהו מהלך כמעט שגרתי של יישור רווחיות. אבל אם בוחנים את אותו חיוב במשקפי מע"מ, פתאום עולות שאלות אחרות: האם מדובר בתמורה נוספת בגין השירותים שכבר ניתנו? האם נוצר אירוע של מע"מ על יבוא שירותים? ואם החברה הישראלית עוסקת גם בפעילות שאינה מזכה בניכוי מלא – כמה מהמע"מ הזה יישאר אצלה כעלות?

זה בדיוק המקום שבו "התאמה טכנית" הופכת לסוגיה שמצריכה תכנון. לא משום שכל התאמה תיצור חבות, אלא משום שכאשר אין ודאות לגבי הסיווג, אין גם ודאות לגבי התוצאה הכספית.

הלקוחות שלנו – סיפור לקוח בעילום שם

אחת הלקוחות שלנו, קבוצה בינלאומית שפעלה בישראל באמצעות חברת שירותים וחברת הפצה, הייתה בטוחה שהמנגנון שלה להתאמות סוף שנה עובד היטב. במשך שנים בוצע true-up אחד לקראת סגירת השנה, בלי מחלוקות מיוחדות ובלי תחושה שקיימת חשיפה חריגה. כשהקבוצה פנתה למחלקת מחירי ההעברה שלנו לקראת בחינה שוטפת של ההתאמות, התברר שהתמונה מורכבת יותר מכפי שנראה במבט ראשון. ההסכמים דיברו על שירותים, מדיניות מחירי ההעברה תיארה התאמת רווחיות, ובחשבוניות הופיעו לעתים מונחים תפעוליים שלא תאמו לגמרי את שאר המסמכים. הבעיה התחדדה עוד יותר משום שלאחת הישויות בקבוצה הייתה זכות ניכוי חלקית בלבד. במילים פשוטות, אם החיוב היה מסווג אחרת מהאופן שבו הקבוצה הניחה, חלק מהמע"מ היה עלול להישאר כעלות אמיתית. בעקבות העבודה המשותפת עם מחלקת מחירי ההעברה שלנו, ובבחינה משולבת של מס ישיר, מע"מ ומכס, בוצע מיפוי מחדש של הזרמים, הותאמו הניסוחים בין ההסכמים למסמכים, ונבנתה תמונה עקבית יותר שסייעה לצמצם משמעותית את הסיכון למחלוקת יקרה.

לא לחכות לשומה כדי להבין את הסיפור שהמסמכים שלכם מספרים

התאמות מחירי העברה אינן עוד שאלה סגורה של מס חברות בלבד. לעתים הן נשארות בגבולות המס הישיר, ולעתים הן גולשות גם למע"מ ולמכס. מה שמכריע במקרים רבים אינו רק המספר, אלא הדרך שבה ההתאמה בנויה, מנוסחת, מתועדת ומגובה במסמכים. לכן, השאלה הנכונה לקראת סוף שנה אינה רק אם צריך לבצע התאמה, אלא גם איך לבצע אותה כך שלא תייצר חבות לא צפויה, דליפת מס או מחלוקת מיותרת.

פירמת נמרוד ירון ושות' מתמחה במיסוי ישראלי ובין לאומי. הצוות שלנו מורכב מאנשי מקצוע בעלי ניסיון של שנים ברשות המסים, לצד ניסיון בפירמות מובילות ובמשרדי עורכי דין, ומביא שילוב של ראיה משפטית וכלכלית. אנחנו מלווים חברות פרטיות וציבוריות, ישראליות וזרות, קרנות הון סיכון גלובליות, וגם לקוחות שמבקשים ייעוץ ממוקד בשפה ברורה ובגובה העיניים. אנחנו עובדים גם עם רשת קשרים מקצועית של משרדי רואי חשבון ועורכי דין ברחבי העולם, כדי לספק מעטפת מלאה במקרים חוצי גבולות.

אם הקבוצה שלכם מבצעת התאמות סוף שנה, או פועלת במבנה שבו זכות הניכוי אינה מלאה, זה הזמן לבצע ביקורת של כל ההסכמיים הבין-חברתיים לפני סגירת שנה. בחינה מוקדמת של ההסכמים, הניסוחים, התיעוד והחשיפה למע"מ ולמכס יכולה לחסוך מחלוקות יקרות ולצמצם דליפת מס מיותרת.

מחלקת מחירי ההעברה שלנו תשמח לסייע בבדיקת החשיפה ובבניית מסגרת עבודה פרקטית שתתאים למבנה הפעילות שלכם

שאלות ומידע רלוונטי

האם כל התאמת מחירי העברה יוצרת חבות במע"מ?

לא. הכול תלוי במהות ההתאמה, בלשון ההסכמים, בתיעוד הקיים ובשאלה אם מדובר בתיקון מחיר, שירות נפרד או אירוע שמחוץ לתחולת מע"מ.

מתי התאמת סוף שנה עלולה ליצור דליפת מע"מ?

כאשר ההתאמה גוררת חיוב במע"מ, אבל הישות המקבלת אינה זכאית לניכוי מלא – למשל בגופים פיננסיים, חברות אחזקה או עוסקים עם פעילות מעורבת.

למה חשוב לבדוק גם את wording של החשבוניות וההסכמים?

כי חוסר עקביות בין הסכמים, חשבוניות, credit notes ומדיניות מחירי העברה עלול להוביל לסיווג מס שונה מזה שהתכוונתם אליו, וליצור מחלוקת מיותרת.

האם צריך לבדוק גם מכס לצד מחירי העברה ומע"מ?

כן. כאשר מדובר ביבוא טובין בין צדדים קשורים, התאמות מחירי העברה עלולות להשפיע גם על שאלות של ערך לצורכי מכס, ולא רק על מע"מ.