העברה בין דורית של נכסים – מתנה או ירושה? כך תחליטו נכון

העברת נכסים במהלך החיים באמצעות מתנה היא לא תמיד הבחירה הנכונה. ההחלטה על העברת ההון המשפחתי )נכסי נדל"ן, כספים, עסקים וזכויות) מדור אחד לדור

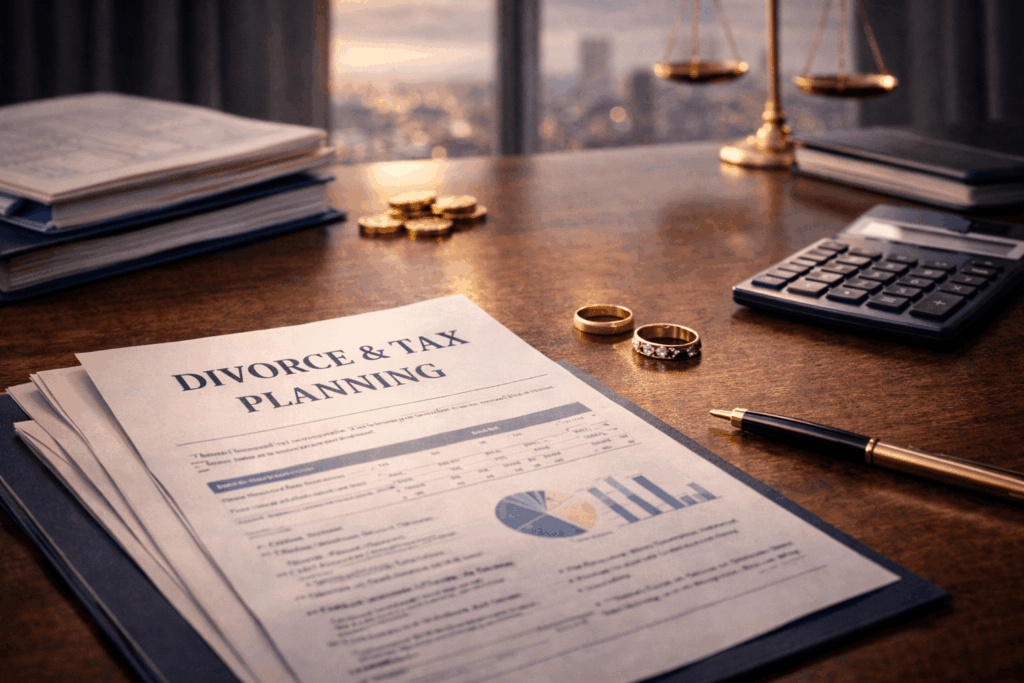

תכנון מס בעת גירושין

כאשר בני זוג מחליטים להיפרד, תשומת הלב מופנית בדרך כלל למשמורת, זמני שהות, מזונות וחלוקת הרכוש. אבל לצד כל אלה, יש היבטי מיסוי לא

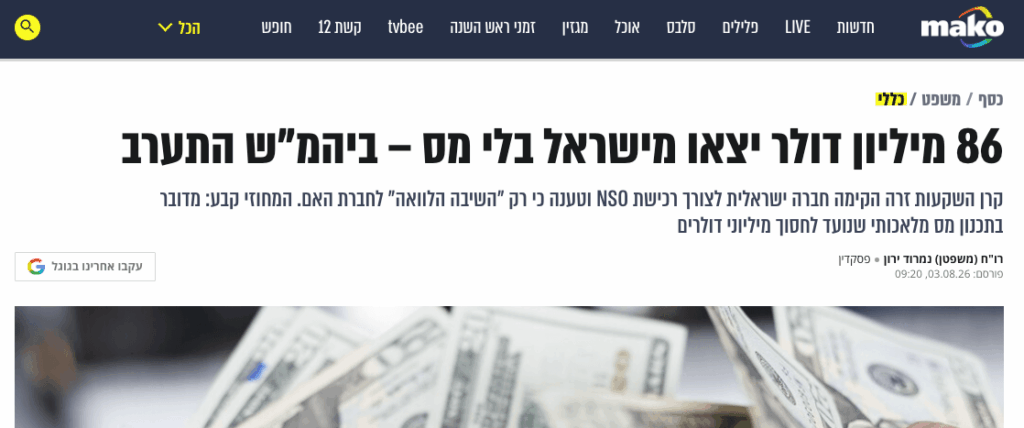

רשות המיסים ממשיכה להצליב מידע ולגלות הפרשי הון

דיווח על שכר של עובד זוטר – אך נתפס עם נדל"ן בכיכר המדינה ומיליונים בקריפטו מעצרו של תושב ת"א, שניהל אורח חיים ראוותני בזמן

מס על שכירות נדל"ן בחו"ל

מס הכנסה לתושבי ישראל על שכירות בהשקעות נדל״ן בחו"ל: ייעוץ לעניין מיסוי נדל״ן בכל הנוגע לרכישת ומכירת נדל"ן בחו"ל. מס על שכירות בחו"ל, נדל"ן

הגבול הדק בין השקעה לעסק: מיסוי השכרת נכסים מרובים בישראל

פרשת וייס נגד רשות המיסים מלמדת על המורכבות במיסוי השכרת נכסים ועל החשיבות של תכנון מס נכון מיסוי השכרת נכסים מרובים הוא נושא מורכב שמעסיק

דיוני שומה

דיוני שומה והסדרים מול רשויות המיסים במגוון תחומי המס, השגת רולינגים (החלטות מיסוי מקדמיות) דיוני שומה מול רשות המיסים למשרדנו ניסיון רב בניהול דיוני