שיטות ההשוואה בין עסקאות בינלאומיות בין צדדים קשורים קשורות לעסקאות דומות בין צדדים לא קשורים

תחום מחירי העברה הוא תת תחום בעולם המיסוי הבינלאומי. נושא מחירי העברה מתייחס למצבים בהם ישנן עסקאות בינלאומיות עם צדדים קשורים, ועולה השאלה איזה חלק מהרווח יש לייחס לכל צד בעסקה. בבסיס תחום מחירי העברה עומד עקרון אורך הזרוע, הקובע כי עסקה בינלאומית בין צדדים קשורים צריכה להיעשות במחיר דומה לזה של עסקה דומה בין צדדים לא קשורים, או במילים אחרות שהעסקה נעשתה בתנאי שוק.

בשביל לבחון האם העסקה נעשתה בהתאם לעקרון אורך הזרוע נהוג לעשות שימוש במספר שיטות שבוחנות את העסקה והצדדים לעסקה. בישראל השיטות, ההיררכיה ביניהן ואופן יישומן מתוארים בחוזר מס הכנסה מספר 3/2008 בנושא מחירי העברה. בהתאם לתקנה 2(א) לתקנות, בחירת השיטה המתאימה היא מבין השיטות שנפרט במאמר זה, והמעבר בין השיטות הוא רק לאחר פסילת התאמתה של השיטה הקודמת בהיררכיה. אם אף אחת מהשיטות לא מתאימה למקרה המדובר, ניתן להשתמש בכל שיטה אחרת המתאימה לנסיבות המקרה. נשים לב כי בתקנות ארגון ה- OECDאינה נהוגה היררכיה כמו זו שבישראל.

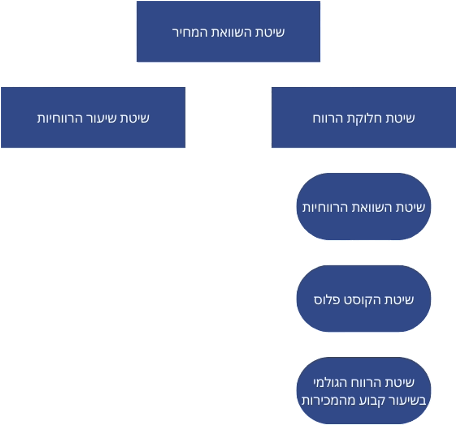

היררכית השיטות:

שיטת השוואת המחיר (Comparable uncontrolled price – CUP)

בשיטת השוואת המחיר משווים את התמורה בעסקה הבינלאומית בין צדדים קשורים, לזו של עסקאות דומות בין צדדים לא קשורים. ראשית נבחן עסקאות של הצד הנבדק עם צדדים לא קשורים המתאימים להשוואה בהתאם למאפייני ההשוואה ( .(Internal comparable אם לא נמצאו עסקאות כאלו, נפנה לעסקאות בין צדדים לא קשורים אחרים בעלי מאפייני השוואה דומים.

ככל, ניתן להשתמש בשיטה הזו כאשר מאפייני ההשוואה זהים, או כאשר ההבדלים הם זניחים, הם זוהו והשפעתם נוטרלה. אם המוצרים, התנאים והסביבה הכלכלית שונים אין שיטה זו מתאימה. השימוש העיקרי של שיטת השוואת המחיר הוא לבחינת עסקאות הכוללות הלוואה, תמלוגים ועסקאות בהן החברה מוכרת אותם הטובין גם לצדדים לא קשורים ותנאי העסקאות דומים.

שיטות הקשורות לשיעור הרווחיות

שיטות אלו בוחנות האם העסקה הבינלאומית בין הצדדים הקשורים נעשתה בהתאם לתנאי השוק על ידי השוואת מדדי שיעור הרווחיות שלה לאלו של עסקאות דומות. מבחינת ההיררכיה שקבעה רשות המיסים, שיטות אלו ושיטת חלוקת הרווח נמצאות באותה הרמה והבחירה של השיטה המתאימה ביותר היא בהתאם למקרה.

שיטת הרווח בשיעור קבוע המתווסף לעלויות הישירות (Cost plus method)

שיטת הקוסט פלוס משווה את שיעור הרווח בין העסקה הבינלאומית בין הצדדים הקשורים לשיעור הרווח בעסקאות דומות. השימוש בשיטה הוא בתחומים בהם נהוג לקבוע מחירים על ידי הוספת שיעור רווח קבוע לעלויות הישירות. במקרים בהם היצרן או נותן השירות לא מוביל את העסקה ונושא בסיכוני שוק נמוכים יחסית, ניתן להשתמש בשיטה זו.

כמו כן, שיטה זו מתאימה במקרים בהם אין מכירות שאפשר להשוות והרוכש עושה פעולות מעבר להפצת המוצר, או אם היצרן משתמש בנכסים לא מוחשיים באופן משמעותי.

בעת בחינת העסקה עם שיטה זו נצטרך לבחור את הצד הנבחן. בחירת הצד הנבחן נעשית בהתאם לתקנה 3, כך למעשה נבחר את הצד בעסקה לגביו יש יותר מידע מתאים ונכון, שכן בחירה כזאת תאפשר לנו לקבל תוצאה מהימנה יותר.

שיטת הרווח הגולמי בשיעור קבוע מהמכירות (Resale price method)

שיטת הרווח הגולמי בשיעור קבוע מהמכירות משווה את שיעור הרווח הגולמי ביחס למכירות בעסקה בינלאומית בין צדדים קשורים לזה בעסקאות דומות. בדרך כלל משתמשים בשיטה זו בתחומים בהם נהוג לקבוע את המחיר לעסקה כרווח גולמי בשיעור קבוע ממכירות הצד הקונה. שיטה זו מתאימה במקרים בהם הצד הנבדק עוסק בשיווק והפצה ולא מוסיף ערך משמעותי למוצר. אם למפיץ יש נכסים בלתי מחושיים, השיטה לא מתאימה.

בדומה לשיטת הקוסט פלוס, גם בשיטה זו נצטרך לבחור את הצד הנבדק בהתאם לתקנה 3.

שיטת השוואת הרווחיות (Comparable profits method)

אם אף אחת מהשיטות לעיל לא מתאימות, יש לבחור את אחד המדדים שנפרט להלן.

שיטת השוואת הרווחיות, משווה את הרווחיות הכוללת של צדדים לא קשורים למול הרווחיות הכוללת של הצד הנבדק בהתבסס על מדדי רווחיות אובייקטיבים. חשוב לצורך ההשוואה שהצדדים הלא קשורים יעסקו בפעילות עסקית דומה. בשיטה זו אנו לא בוחנים את פרטי העסקה הספציפית אלא את הרווחיות הכוללת של הצד הנבדק. בהשוואה לשיטות אחרות, שיטה זו רגישה פחות להבדלים במוצר או השירות. משתמשים בשיטה זו בד"כ כאשר יש העברת נכסים מוחשיים ובלתי מוחשיים בין הצדדים.

מדדי הרווחיות שניתן להשתמש בהם תחת שיטה זו:

- יחס הרווח התפעולי למכירות (Operating margin) – מדד המשווה את הרווח התפעולי, כלומר הרווח לפני הוצאות/הכנסות מימון כפי שניתן לראות בדו"ח רווח והפסד, כחלק מאחוז המכירות. השימוש במדד זה נפוץ בחברות שעוסקות במכירות והפצה.

- יחס רווח תפעולי לנכסים תפעוליים – המדד משווה את שיעור התשואה על הנכסים התפעוליים הקיימים. אם הנכסים התפעוליים משמעותיים ביצירת הרווחים בחברה, עדיף להשתמש במדד זה. ככל שהצדדים שמשווים אליהם משתמשים בנכסים תפעוליים דומים לאלו שמשתמש גם הצד הנבדק, כך עולה אמינות המדד.

- מדדי רווחיות אחרים – התקנה קובעת כי ניתן להשתמש בכל מדד המתאים לנסיבות העניין, לדוגמה, יחס רווח תפעולי לעלות המכר, יחס ברי וכדומה.

שיטת חלוקה הרווח (Profit split method)

מבחינת ההיררכיה שקבעה רשות המיסים, שיטה זו ושיטת שיעור הרווחיות נמצאות באותה רמה והבחירה ביניהן היא בהתאם לנסיבות המקרה.

אם משתמשים בשיטה זו, משווים את חלוקת הרווח/הפסד בין הצדדים הקשורים לחלוקה הנהוגה בעסקאות דומות, תוך התחשבות בתרומתו וחשיפתו לסיכון של כל אחד מהצדדים.

שתי השיטות המקובלות לחישוב הקצאת הרווח:

- רווח בר השוואה – מציאת אחוז הרווח של כל אחד מן הצדדים בעסקאות דומות לנסיבות העניין, וחלוקה של הרווח התפעולי המאוחד באופן יחסי בן הצדדים.

- הרווח העודף – מתבצע בשני שלבים:

- מנתחים את ההשקעה של כל צד, מזהים את התשומות השגרתיות ומחלקים את הרווח כמקובל בשוק בהתאם לתשומות.

- הרווח העודף יחולק בין הצדדים בהתאם לתשומות הלא שגרתיות של כל אחד מהצדדים.

לסיכום, נושא מחירי העברה הוא נושא חשוב ומרכזי בכל עסקה בינלאומית בין צדדים קשורים. בשביל להוכיח שהעסקה נעשתה בתנאי שוק יש לבצע חקר תנאי שוק (עבודת מחירי העברה) ולבחור את שיטת ההשוואה המתאימה למקרה המדובר. חשוב לבחור את השיטה הנכונה והמתאימה לנסיבות המקרה, שכן בחירה של שיטה לא מתאימה, תוביל להשוואה לא נכונה.

משרדנו מתמחה במיסוי ישראלי ובינלאומי ומציע ללקוחותינו מעטפת מקצועית בתחום מחירי העברה. לקביעת ייעוץ ראשוני עם גורם ממשרדנו לחצו כאן.