חוק ההתייעלות הכלכלית 2025

בשנת 2025 נכנס לתוקף חוק ההתייעלות הכלכלית (תיקוני חקיקה להשגת יעדי התקציב לשנת 2025) (מיסוי רווחים לא מחולקים), התשפ"ה-2024, אשר הביא איתו שינויים משמעותיים במיסוי חברות מעטים. אחד השינויים המרכזיים הוא תיקון סעיף 62א במסגרת תיקון 277 לפקודת מס הכנסה. מטרת השינויים היא לצמצם את האפשרות של בעלי מניות להתחמק ממיסוי אישי על הכנסותיהם באמצעות צבירת רווחים בתוך חברות ארנק.

מיסוי חברות בישראל

בישראל, מיסוי חברות הוא מיסוי דו שלבי. בשלב הראשון מוטל מס חברות (לרוב 23%) על רווחי החברה, ובשלב השני, בעת חלוקת דיבידנד לבעלי המניות, נגבה מבעלי המניות מס נוסף (30%-35% כולל מס יסף). מיסוי זה מאפשר דחיית חבות המס עד למועד חלוקת הרווחים – מה שמאפשר לבעלי מניות לצבור כספים בתוך החברה, מה שמפחית את חבות המס הכוללת שלהם.

כיצד חברות מעטים מנצלות את שיטת המיסוי הדו שלבי?

חברות מעטים הן חברות בשליטה של מספר מצומצם של בעלי מניות – עד חמישה אנשים, למעט חברות שיש לציבור עניין ממשי בהן או חברות שלפחות 80% מהחברה מוחזק בידי חברות אחרות שאינן חברות מעטים.

במקרים רבים, חברות מעטים משמשות כסוג של מסגרת להעברת הכנסות של בעל מניות יחיד, המספק שירותים אישיים, במקום שיפעל כעצמאי או כשכיר, על מנת לצמצם את חבות המס, להנות ממיסוי מופחת על רווחי החברה, והימנעות מתשלום מס אישי עד לרגע חלוקת הדיבידנד. כך נוצרה תופעת "חברות הארנק".

הוראות המס לפני התיקון החדש

לפני תיקון 277, ננקטו מספר צעדים במטרה להתמודד עם תופעת חברות הארנק. במסגרת תיקון 235 לפקודה, במסגרת חוק ההתייעלות הכלכלית (תיקוני חקיקה ליישום המדיניות הכלכלית לשנות התקציב 2017-2018 (התשע"ז – 2016), נקבעו הוראות לחיוב בעלי מניות במס אישי על הכנסת חברות מעטים שמקורה בפעילות בעל המניות. נראה כי התיקון לא סיפק את רצון המחוקק, ולכן במסגרת חוק התייעלות הכלכלית 2025, נחקק תיקון 277 לפקודה.

תיקון 277 לפקודה, שנכנס לתוקף בינואר 2025, מחמיר יותר את הכללים ומקשה יותר את השימוש בחברות ארנק. כך יותר חברות מעטים מסווגות בעיני המחוקק כחברות ארנק ובהתקיים הוראות החוק בעלי המניות יחויבו במס אישי על פעולותיהם. לכן, חשוב להבין את התיקון החדש ותחולתו ולשקול דרכים אחרות לצמצם את היקף המס המוטל על חברות אלו, בהתאם למגבלות החוק.

נציין כי חוק זה אינו חל על סוגי החברות הבאות: חברת משלח יד זרה, חברה נשלטת זרה, חברה מועדפת וחברה מוטבת.

עיקרי השינויים בתיקון 277 לפקודה – חלופות לסיווג חברות ארנק

חלופה 1: הכנסות החברה מפעילות בעל מניות כנושא משרה או ממתן שירותי ניהול

לפני התיקון

הכנסה חייבת של חברת מעטים הנובעת מפעילותו של בעל מניות מהותי בה (בתור נושא משרה או כתמורה להענקת שירותי ניהול) לתאגיד אחר, אשר הוא או חברת המעטים נושאי משרה בו, תיוחס לבעל המניות ותסווג בידיו כהכנסה מיגיעה אישית (הכנסה מעסק ומשלח יד או מעבודה או מקור אחר) לפי העניין (יחויב במס שולי).

מתי בעל מניות לא יחויב במס אישי?

אם בעל המניות כאמור הוא בעל מניות מהותי (החזיק ב-10% או יותר) במישרין או בעקיפין, בתאגיד שקיבל את השירותים, ההכנסה לא תיוחס לו אישית.

מה השתנה בתיקון?

במסגרת התיקון, החריג צומצם משמעותית – כעת רק במקרה בו בעל המניות הוא בעל שליטה בתאגיד שקיבל את השירותים, הוא יוכל להימנע מהמיסוי האישי. כאמור, החריג חל רק על בעלי המניות ששיעור ההחזקה שלהם בחברה האחרת במישרין או בעקיפין הוא 25% ולא 10%.

המשמעות המעשית של תיקון חלופה 1

אם טרם התיקון בעל מניות שסיפק שירותים לתאגיד אחר באמצעות חברת מעטים לא חויב במס אישי בשל אחזקותיו (10% ומעלה) בתאגיד האחר, כעת נדרש להחזיק ב-25% באותו תאגיד על מנת להימנע מתשלום מס אישי.

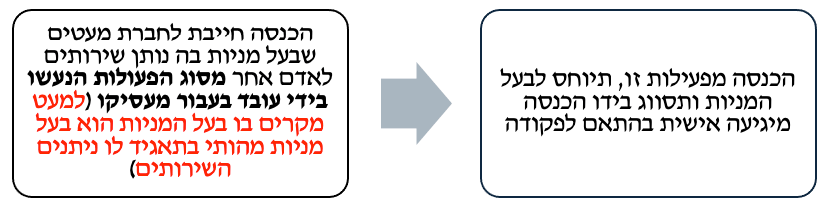

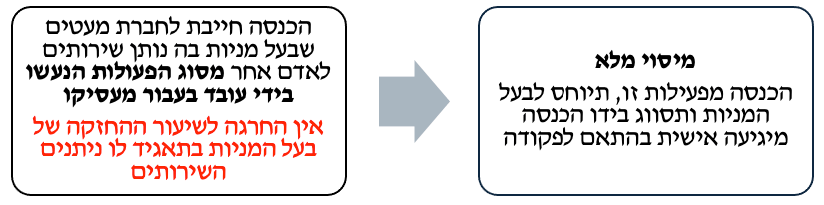

חלופה 2: הכנסות החברה מפעילות בעל מניות שנעשית בידי עובד בעבור מעסיקו

לפני התיקון

הכנסה חייבת של חברת מעטים הנובעת מפעילותו של בעל המניות עבור אדם אחר לו ניתנים השירותים (לרבות בעבור צד קשור לאותו אדם אחר), והיא מסוג הפעולות הנעשות בידי עובד בעבור מעסיקו, תיוחס לבעל המניות ותסווג בידיו כהכנסה מיגיעה אישית לפי סעיף 2(2) לפקודה (הכנסה משכר עבודה). כלומר, מקרים שאילולא מתן השירותים באמצעות החברה, היה נהוג לראות בהם כשירותים הניתנים במסגרת יחסי עבודה.

מתי בעל מניות לא יחויב במס אישי?

הסעיף לא חל כאשר בעל המניות הוא בעל מניות מהותי (החזיק ב-10% או יותר), במישרין או בעקיפין, בתאגיד לו ניתנים השירותים.

מה השתנה בתיקון?

התיקון ביטל לחלוטין את החריג. כלומר, ללא תלות בשיעור ההחזקה של בעל המניות בחברה המשלמת, שירותים הניתנים לחברה באמצעות חברת מעטים ואשר הם בגדר "פעולה הנעשית בידי עובד בעבור מעסיקו" ייוחסו לבעל המניות.

חזקה לחלופה 2:

לפני התיקון

סעיף זה קובע חזקה שאינה ניתנת לסתירה לעניין סעיף 62א(א)(2). לפיה בהתקיים שני תנאים מצטברים יראו אוטומטית את הכנסת חברת המעטים שמקורה בפעולות שנעשו על ידי בעל המניות כהכנסה הנעשית בידי עובד עבור מעסיקו ובהתאם יחולו הוראות המיסוי לעיל.

יש לציין כי אם החזקה לא מתקיימת אין זה שולל את האפשרות לכך סעיף 62א(א)(2) עדיין חל.

התנאים המצטברים:

- אם 70% או יותר מסך כל הכנסתה או הכנסתה החייבת של חברת המעטים בשנת המס, למעט הכנסות מיוחדות (הכנסה לפי סעיף 89 לפקודה, שווי מכירה לפי חוק מיסוי מקרקעין או סכום דיבידנד) או רווחים מיוחדים (רווח שמקורו בתמורות) היא בשירות שניתן על ידי היחיד או קרובו, לרבות על ידי עובדי החברה, לרבות באמצעות חברת מעטים קשורה, לאדם אחד או לקרובו. לעניין זה לא יראו שירות שניתן על ידי שותף, לאותה שותפות, כשירות שניתן לאדם אחד.

- השירות כאמור ניתן בהמשך 30 חודשים לפחות, מתוך תקופה של ארבע שנים.

חריג לחזקה

אם חברת המעטים מעסיקה ארבעה מועסקים או יותר בפעילות מתן השירותים הנבחנת לא תתקיים החזקה. אך עדיין ניתן להוכיח כי השירותים ניתנים על ידי עובד עבור מעסיקו.

לעניין חישוב מספר המועסקים, אדם וקרובו יחשבו למועסק אחד, עובד המועסק פחות מארבע שעות ביום יחשב לחצי מועסק ועובד שהועסק בחלק מהשנה יחשב על פי החלק היחסי שהיה מועסק במהלך השנה.

מה השתנה בתיקון?

במסגרת התיקון תקופת הבחינה של התנאי המצטבר השני קוצרה ל22 חודשים מתוך שלוש שנים. כך שהתנאי המצטבר השני הוא:

השירות כאמור ניתן בהמשך 22 חודשים לפחות, מתוך תקופה של שלוש שנים.

המשמעות המעשית של תיקון חלופה 2

אם בעל מניות מספק שירותים באמצעות חברה באופן הדומה להעסקה רגילה (יחסי עובד-מעביד), למשל 70% מהכנסות החברה מגיעות מגורם אחד למשך 22 חודשים לפחות מתוך תקופה של שלוש שנים, ההכנסה כולה תיוחס לבעל המניות ותמוסה באופן אישי.

בנוסף לשינויים אלו, המחוקק הוסיף מנגנון חדש למיסוי חברות ארנק לפיו גם אם הפעילות אינה עונה להגדרות שצוינו לעיל ניתן לייחס חלק מהכנסה לבעל המניות (מיסוי מעורב). להרחבה קראו מאמר "מנגנון חדש למיסוי חברות ארנק – מיסוי רווחיות עודפת".

בנוסף, במסגרת תיקון 277, ולאור חיובי המס החדשים שהוטלו על חברות מעטים, המחוקק קבע הוראת שעה מיוחדת לשנת 2025, המעניקה הקלות משמעותיות לפירוק חברות מעטים בשנת 2025. הוראה זו נועדה להקל על בעלי חברות לפרק חברה או להעביר את נכסיה, תוך הפחתת נטל המס. להעמקה בנושא קראו מאמר "פירוק חברת מעטים או העברת נכסים ללא פירוק מלא – מה חשוב לדעת בשנת 2025 ? "

איך מומלץ להיערך לשינויים?

לבעלי חברות מעטים מומלץ לבחון האם פעילות החברה מתאימה לאחת מהחלופות שצוינו לעיל. אם לחברה הכנסות מפעילות בעלי מניות המתאימה למיסוי מלא כדאי לבחון מספר צעדים אפשריים:

- לבחון האם נכון לבעל המניות להמשיך לפעול דרך חברה. כפי שצוין במאמר, תיקון 277 מצמצם את היתרון המיסוי של חברות ארנק ומחייב בעלי מניות לשלם מס אישי במקרים רבים יותר. לכן, יתכן שפעילות דרך חברה כבר אינה מפחיתה את נטל המס. זאת במיוחד במקרים בהם מדובר בחברה שעובדת מול לקוח אחד או חברה שתלויה בהכנסות משירותים אישיים.

- לשקול מעבר מחברת מעטים למבנים משפטיים אחרים. למשל מעבר לשותפות או לחברה משפחתית עשוי להקטין את חבות המס במקרים מסוימים.

בחינה מעמיקה של החלופות ונקיטת צעדים בהתאם עשויים להביא לחיסכון כספי משמעותי. אם בבעלותך חברה המספקת שירותים אישיים, מומלץ לבדוק כיצד השינויים ישפיעו עליך, לשקול צעדים מתאימים ולהיערך מראש לאופן גביית המס החדש.

אם יש לך שאלות או ברצונך לבדוק כיצד לפעול בהתאם למגבלות החדשות בחוק, נשמח לעזור.

לייעוץ מקצועי בנושא – צור קשר עם משרדנו.

בנוסף, לנוחיותכם ניתן לבדוק האם חל על רווחי החברה מיסוי אישי או מעורב בעזרת מחשבון מיסוי נוסף לחברות מעטים.

שאלות ותשובות – מיסוי חברות ארנק

מהי פעילות מיגיעה אישית?

הכנסה מכל מקור, למעט "הכנסה אחרת" (הכנסות פסיביות כגון ריבית, דיבידנד, שכר דירה, רווחי הון וניירות ערך).

מי הוא בעל מניות פעיל?

יחיד תושב ישראל שמחזיק, במישרין או בעקיפין, לבדו או יחד עם אחר, ב-30% לפחות מסוג כלשהו של אמצעי השליטה בחברת מעטים או בעל מניות בחברת מעטים שהכנסתה, כולה או חלקה, נובעת מיגיעתו האישית, ובכלל זה מי שמשתתף בניהול החברה (למעט כחבר דירקטוריון בלבד).

אם ברשותי חברת מעטים שחלק מהכנסותיה הן מפעילות בעלי המניות בה, איך הכנסות אלו ימוסו?

קיימים שלוש מסלולים עיקריים:

- מיסוי מלא –כאשר ההכנסות מקורן מפעילות כנושא משרה או ממתן שירותי ניהול בחבר בני אדם אחר. במקרים אלה, ההכנסה תיחשב כהכנסה מיגיעה אישית של בעל השליטה, למעט כאשר הוא מחזיק ב-25% או יותר מאמצעי השליטה בחבר בני האדם המקבל את השירותים.

- מיסוי מלא (יחסי עובד – מעביד) – אם 70% או יותר מהכנסות החברה מקורן מגורם אחד במשך 22 חודשים לפחות מתוך תקופה של שלוש שנים, יראו את פעולות היחיד כפעולות עובד עבור מעסיק.

- מסלול מיסוי מעורב – כאשר החברה מפיקה הכנסות מפעילות עתירת יגיעה אישית. הכנסה חייבת מפעילות כזו, בהפחתת סכום השווה למכפלה של 25% בהפרש שבין ההכנסה לבין תשלומים לחברה קשורה, תיחשב כהכנסה מיגיעה אישית של בעל מניות פעיל, בהתאם לחלקו.

בתנאים הבאים:

- שיעור רווחיות גבוה מ- 25%

- מחזור נמוך מ-30 מיליון לכל בעל שליטה

- כל סוגי ההכנסות למעט "הכנסה אחרת"

- סך רווחים נצברים גבוה מ-750,000 ₪

- חל לגבי הכנסות המיוחסות לבעל מניות פעיל (30% אחזקה או פעילות בחברה)

האם לאחר המיסוי לפי התיקון בעת חלוקת דיבידנד יגבה מס נוסף?

לא, אם חברה תחלק לבעל המניות דיבידנד מתוך ההכנסה החייבת שחויבה במס לפי סעיף 62א, סכום הדיבידנד לא יחויב במס נוסף.

מתי בעל מניות מחויב בתשלום מס על כל הכנסות החברה ומתי רק על הכנסות החברה מפעילותו?

לפי סעיף 62א לפקודה, רק הכנסות הנובעות מפעילות בעל המניות יוחסו לו אישית. כלומר, יש לחשב את ההכנסה החייבת שמקורה בפעילות בעל המניות באופן נפרד משאר הכנסות החברה ואז לייחס אותה לבעל המניות.

לעומת זאת, בפקודה יש הוראות נוספות המתייחסות לחברות "שקופות" כמו למשל חברה משפחתית, שם מחושבת ההכנסה החייבת של חברה מכלל המקורות במישור החברה ולאחר מכן, התוצאה הסופית מיוחסת לבעל המניות.