חוק ההתייעלות הכלכלית

חוק ההתייעלות הכלכלית (תיקוני חקיקה להשגת יעדי התקציב לשנת 2025)(מיסוי רווחים לא מחולקים), התשפ"ה-2024, כלל שינויים משמעותיים במיסוי חברות מעטים. אחד השינויים הבולטים הוא תיקון 277 לפקודת מס הכנסה, שמטרתו להטיל מס על רווחים לא מחולקים, להרחיב את חבות המס של בעלי מניות, ולכפות חלוקת דיבידנד בחברות אלו. במאמר זה נפרט את עיקרי השינויים שנקבעו בסעיף 277 לגבי מיסוי רווחים לא מחולקים (סעיף 77 וסעיף 81ג), נסביר כיצד הם משפיעים על חברות מעטים, ונציג את הכללים החדשים שחשוב להכיר.

מיסוי רווחים לא מחולקים – תיקון סעיף 77(א) לפקודה

סעיף 77 לפקודה נחקק בשנת 2018, והוא עוסק במיסוי רווחים נצברים של חברות מעטים. בתיקון 277 לפקודה, המחוקק עדכן את התנאים בהם רשאית רשות המיסים להורות על מיסוי רווחים שלא חולקו. חשוב להכיר את השינויים על מנת להיערך בהתאם למיסוי החדש.

מה השתנה בעקבות התיקון?

הגדלת רף הרווחים הנצברים | העלאת סף הרווחים הצבורים שלא יפחתו לאחר החלוקה | |

לפני התיקון | רווחים נצברים מעל 5 מיליון ₪ | לא יפחתו מ-3 מיליון ₪ |

לאחר התיקון | רווחים נצברים מעל 10 מיליון ₪ | לא יפחתו מ-6 מיליון ₪ |

אילו חברות חייבות במס על רווחים נצברים ומהם התנאים לכך?

לפי הסעיף, חברה תחויב במס על רווחים שלא חולקו בהתקיים כל התנאים המצטברים הבאים:

- החברה לא חילקה דיבידנדים בשיעור של 50% לפחות מתוך רווחי החברה בשנת מס פלונית, ועברו 5 שנים מתום אותה שנת מס.

- רווחי החברה הנצברים עולים על 10 מיליון ש"ח.

- החברה יכולה לחלק דיבידנדים או חלק מהם ללא פגיעה בפעילותה העסקית.

- מטרת אי חלוקת הדיבידנדים היא להימנע ממס או להפחיתו.

- החלטה על מיסוי רווחים שלא חולקו התקבלה לאחר שהמנהל התייעץ עם ועדה ציבורית ולחברה הזדמנות סבירה להשמיע את דבריה.

- לאחר הוראת החלוקה, בהתאם לסעיף, לא יפחתו רווחיה הנצברים של החברה לתום אותה שנה ולתום שנת המס שקדמה להוראת המנהל מ- 6 מיליון ש"ח.

אם כל התנאים מתקיימים לרשות המיסים הסמכות לנהוג בחלק של עד 50% מרווחי החברה בשנת המס, לאחר הפחתת דיבידנדים שחילקה מרווחי אותה שנה, כאילו חולקו בתור דיבידנדים ולמסות אותם בהתאם.

כיצד מחושב הרווח הנצבר?

רווחים נצברים של חברה כוללים את כל ההכנסות החייבות של החברה, כולל הכנסות פטורות ממס, ושבחי מקרקעין, אשר נצברו מיום הקמת החברה ועד סוף שנת המס הרלוונטית, בניכוי המס ששולם עליהם, דיבידנדים שחולקו והפסדים שלא קוזזו.

עם זאת, הרווחים הנצברים מוגבלים כך שלא יעלו על סכום הרווחים כהגדרתם בסעיף 302(ב) לחוק החברות (סכום רווחים של מבחן הרווח עבור בדיקת האפשרות לחלוקת רווחים מותרת), בתוספת רווחים שהוונו.

חברה שיש לה זכויות בתאגיד שקוף (גוף משפטי שרווחיו והפסדיו מיוחסים ישירות לבעלי הזכויות בו, כגון שותפות או חברה משפחתית) – חישוב הרווחים הנצברים כולל גם את רווחי התאגיד השקוף, אלא אם כן הם כבר נכללו במסגרת סכום הרווחים כהגדרתם בסעיף 302(ב) לחוק החברות.

תוספת מס על רווחי חברת מעטים שלא חולקו (סעיפים 81א-81ו לפקודה)

מהו המס החדש?

במסגרת תיקון 277, התווסף סימן ג' לפקודה – "כפיית חלוקת דיבידנד". בו נקבע מס מיוחד בשיעור 2% על רווחים עודפים לא מחולקים של חברת מעטים.

מתי חברת מעטים לא תשלם את תוספת המס?

לפי סעיף 81ב ישנם 3 חריגים לפיהם חברת מעטים לא תשלם את תוספת המס שנקבעה אם מתקיים בה אחד מהם:

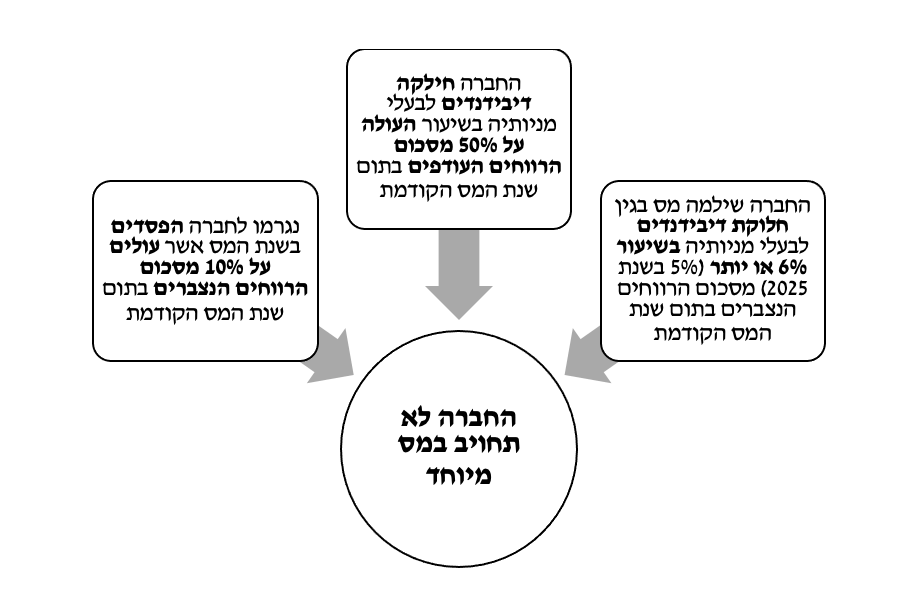

- נגרמו לה הפסדים בשנת המס (הפסדים עסקיים בארץ, הפסדים עסקיים ופאסיביים מחו"ל והפסדי הון בארץ ו/או בחו"ל) אשר עולים על 10% מסכום הרווחים הנצברים של חברה בתום שנת המס הקודמת.

- החברה חילקה דיבידנדים לבעלי מניותיה בשיעור העולה על 50% מסכום הרווחים העודפים של חברה בתום שנת המס הקודמת.

- החברה שילמה מס בגין חלוקת דיבידנדים לבעלי מניותיה בשיעור 6% או יותר ( 5% בשנת 2025) מסכום הרווחים הנצברים של חברת המעטים בתום שנת המס הקודמת (בתנאי אחד מהגדרות החוק של "דיבידנדים ששולם מס בשל חלוקתם").

כיצד מחשבים רווחים עודפים עליהם חל מס מיוחד בשיעור 2%?

סעיף 81ג קובע מנגנון לחישוב הרווחים העודפים, המתחשב בסכום בסיסי של 750,000 שקלים חדשים, בהוצאות השנתיות של החברה, ובעלות נכסיה בניכוי נכסים מיוחדים. נפרט:

הרווחים העודפים הם ההפרש בין הרווחים הנצברים החייבים בתום שנת המס הקודמת בניכוי סכום הגבוה בין אלה:

- 750 אלף שקלים חדשים. אם לחברת מעטים יש בעל שליטה יחיד והוא גם בעל שליטה בחברות מעטים נוספות, הסכום יחולק במספר החברות שבשליטתו, למעט חברות בשליטתו שהודיעו לפקיד השומה שהן מוותרות על חלקן בסכום.

- סכום ההוצאות של חברת מעטים בשנת מס, או ממוצע הוצאות השנתיות שלה ב-3 שנים האחרונות לפי הגבוה שבהם (הוצאות המותרות בניכוי למעט הוצאות לרכישת נכסים מיוחדים).

- עלות נכסי החברה בהפחתת עלות נכסים מיוחדים, הון עצמי ויתרת הלוואה מצד קשור, ובתוספת השקעה בחברה קשורה, בתום שנת המס.

רווחים נצברים – כהגדרתם בסעיף 77, כמפורט לעיל, בהפחתת סכום הרווחים הנצברים שיוחסו להכנסתו של בעל מניות של חברת המעטים לפי הפקודה.

רווחים נצברים חייבים – ההפרש שבין רווחים נצברים ובין רווחים נצברים פטורים.

מה עוד חשוב לדעת לגבי תוספת המס?

- סעיף 81ד – התוספת למס אינה מותרת בניכוי כהוצאה.

- סעיף 81ה – החברה מחויבת לדווח על חבות המס במסגרת הדוח השנתי שלה (או על כך שאינה חייבת בתשלום תוספת למס).

- סעיף 81ו – התוספת למס כדין מס חברות, בלבד לעניין חישובו. אי תשלום המס במועד הקבוע בחוק יגרור ריבית והצמדה, בדומה לחוב מס חברות. על אף זאת, הוראות בדבר תשלום מקדמות לא יחולו לעניין תוספת המס.

דוגמאות מסכמות של התיקון

- חברת מעטים עם רווחים צבורים של 8 מיליון ₪ – האם חל מיסוי על רווחים אלו? ככל שהרווחים הצבורים של החברה נמוכים מ-10 מיליון ₪, הוראות סעיף 77, כמפורט לעיל, לא חלות במקרה זה ולכן אין לרשות המיסים את הסמכות לכפות על חברה זו חלוקת דיבידנד. עם זאת, יש לבדוק האם החברה עשויה להיות חייבת בתוספת מס של 2% על רווחים עודפים. גובה הרווחים העודפים של החברה הם הרווחים הנצברים שלה לאחר הפחתות מסוימות (750,000 ₪/ הוצאות החברה/ נכסים מסוימים) ראו פירוט לעיל.

- חברת מעטים עם רווחים נצברים של 12 מיליון ₪, לאחר חלוקה של דיבידנדים בגובה מיליון ₪ בשנת המס האחרונה. האם חשופה לחבות מס? לפי סעיף 77, מאחר שהרווחים הנצברים מעל 10 מיליון ₪, לרשות המיסים יש סמכות להורות על מיסוי חלק מהרווחים כדיבידנד. אך היא לא תוכל להורות על כך אם חולקו רווחים בשיעור של 50% או יותר לאורך 5 שנים או אחד מהתנאים הנוספים שפורטו לעיל. לפי סעיף 81ג, ייתכן כי החברה חייבת בתוספת מס של 2% על הרווחים העודפים. המס יחושב בהתאם לאמור לעיל.

השלכות נוספות של תיקון 277

תיקון 277 מחיל שינויים נוספים פרט לסעיפים שצוינו במאמר זה. תיקון 277 יוצר מערכת משולבת של סיווג הכנסות ומיסוי רווחים לא מחולקים והסעיפים השונים משפיעים זה על זה. למשל, חישוב הרווחים העודפים לצורך תוספת המס לפי סעיף 81ב מושפע מסעיף 62א. להעמקת הנושא בנוגע לסעיף 62א, קראו מאמר "מיסוי חברות ארנק – השינויים בשנת 2025".

בנוסף, במסגרת תיקון 277, ולאור חיובי המס החדשים שהוטלו על חברות מעטים, המחוקק קבע הוראת שעה מיוחדת לשנת 2025, המעניקה הקלות משמעותיות לפירוק חברות מעטים בשנת 2025. הוראה זו נועדה להקל על בעלי חברות לפרק חברה או להעביר את נכסיה, תוך הפחתת נטל המס. להעמקה בנושא קראו מאמר "פירוק חברת מעטים או העברת נכסים ללא פירוק מלא – מה חשוב לדעת בשנת 2025 ? "

מה על בעלי חברות מעטים לעשות כעת?

לבעלי חברות מעטים מומלץ לבחון האם לחברה יש רווחים החייבים במס לפי סעיף 77 או לפי סעיף 81. אם לחברה רווחים אלו כדאי לשקול חלוקת דיבידנדים בהתאם לכללים החדשים כדי למנוע חבות מס נוספת או לשקול אפשרויות נוספות כמו ניצול הטבות המס במסגרת הוראת השעה לפירוק חברה/העברת נכסים בשנת 2025. בנוסף, מומלץ לבדוק גם את השלכות סעיף 62א.

לייעוץ מקצועי והכוונה בנושא מיסוי רווחים לא מחולקים – צור קשר עם משרדנו.

בנוסף, לנוחיותכם ניתן לבדוק האם חל על רווחי החברה מיסוי נוסף בשיעור 2% על הרווחים העודפים בעזרת מחשבון מיסוי נוסף לחברות מעטים.

אנחנו ממליצים

- לבחון חלוקת דיבידנד שנתית, כך שלא יצטברו רווחים מעבר לרף הקבוע בחוק.

- לבדוק את הוצאות החברה, שכן הוצאות מוכרות מפחיתות את גובה הרווחים לצורך חישוב המס.

- לשקול השקעה בנכסים מסוימים.

- לבדוק אפשרות לפירוק חברה/העברת נכסים ללא פירוק בשנת 2025, תוך ניצול הקלות המס שניתנו באופן זמני.

שימו לב כי אחד החריגים לסעיף 81ג הוא חלוקת דיבידנד בשיעור של 6% (5% בשנת 2025) מרווחים הנצברים של חברת המעטים. יתכן כי בהתאם לנסיבות של החברה יש להעדיף חלוקת דיבידנד זה מאשר לשלם את תשלום המס החדש בשיעור 2% מ"הרווחים העודפים" של חברת המעטים לגבי כל שנת מס בתום אותה שנה.

שאלות ותשובות – מיסוי רווחים לא מחולקים

מהי חברת מעטים?

חברה שהיא בשליטתם של חמישה בני-אדם לכל היותר ואיננה בת-חברה ולא חברה שיש לציבור עניין ממשי בה. על מנת לקבוע אם חברה נמצאת בשליטתם של חמישה בני-אדם או לא, אלא ייחשבו לאדם אחד –

- אדם וקרובו; "קרוב", לעניין זה – בן-זוג, אח, אחות, הורה, הורי הורה, צאצא וצאצאי בן-הזוג, ובן-זוגו של כל אחד מאלה

- אדם ובא כוחו

- שותפים בשותפות

האם ניתן להימנע מהמיסוי החדש על ידי חלוקת דיבידנד?

כן. אחת מהדרכים למנוע את חבות המס החדש היא חלוקת דיבידנד. כדאי לבדוק עם גורמים מקצועיים בתחום האם חלוקה כזו משתלמת מבחינה כלכלית או שמא ישנן דרכים אחרות להפחית את גובה המס.

האם אפשר לקזז הפסדים כדי להימנע מתשלום המס?

כן. אם החברה צברה הפסדים של לפחות 10% מהרווחים הנצברים, היא לא תהיה חייבת בתוספת המס של 2%.

האם המס החדש חל גם על חברות משפחתיות או חברות בית?

חברות שקופות מס כפופות לחוקי המס הרגילים, ולכן יש לבדוק כיצד ההכנסות מדווחות לבעלי המניות והאם הן נכנסות להגדרת רווחים נצברים לצורך המס החדש.

האם רשות המיסים מחליטה באופן אוטומטי על מיסוי רווחים לא מחולקים (סעיף 77)?

לא. עליה לבדוק האם החברה עומדת בכל התנאים למיסוי כפוי. בנוסף עליה להתייעץ עם ועדה ציבורית ולאפשר לחברה להשמיע את טענותיה.