חוק ההתייעלות הכלכלית 2025

בשנת 2025 נכנס לתוקף חוק ההתייעלות הכלכלית (תיקוני חקיקה להשגת יעדי התקציב לשנת 2025) (מיסוי רווחים לא מחולקים), התשפ"ה-2024, אשר הביא איתו שינויים משמעותיים במיסוי חברות מעטים. אחד השינויים המרכזיים הוא תיקון סעיף 62א במסגרת תיקון 277 לפקודת מס הכנסה, שנועד לצמצם את האפשרות של בעלי מניות להתחמק ממיסוי אישי על הכנסותיהם באמצעות צבירת רווחים בתוך חברות ארנק.

מיסוי חברות בישראל

בישראל, מוטל על חברות מס דו שלבי. בשלב הראשון מוטל מס חברות (לרוב 23%) על רווחי החברה, ובשלב השני, בעת חלוקת דיבידנד לבעלי המניות, נגבה מבעלי המניות מס נוסף (30%-35% כולל מס יסף). מיסוי זה מאפשר לדחות את חבות המס עד למועד חלוקת הרווחים – מה שמאפשר לבעלי מניות לצבור כספים בתוך החברה, מה שמפחית את חבות המס הכוללת שלהם.

כיצד חברות מעטים מנצלות את שיטת המיסוי הדו שלבי?

חברות מעטים הן חברות בשליטה של עד חמישה אנשים, למעט חברות שיש לציבור עניין ממשי בהן או חברות שלפחות 80% מהחברה מוחזק בידי חברות אחרות שאינן חברות מעטים.

במקרים רבים, חברות מעטים משמשות כסוג של מסגרת להעברת הכנסות של בעל מניות יחיד, המספק שירותים אישיים, במקום שיפעל כעצמאי או כשכיר, על מנת לצמצם את חבות המס, להנות ממיסוי מופחת על רווחי החברה, והימנעות מתשלום מס אישי עד לרגע חלוקת הדיבידנד, מה שמכונה "חברות הארנק".

הוראות המס לפני התיקון החדש

במסגרת תיקון 235 לפקודה, במסגרת חוק ההתייעלות הכלכלית (תיקוני חקיקה ליישום המדיניות הכלכלית לשנות התקציב 2017-2018 (התשע"ז – 2016), נקבעו הוראות לחיוב בעלי מניות במס אישי על רווחי חברות ארנק, אך נראה כי מטרת התיקון לא הושגה, ולכן במסגרת חוק התייעלות הכלכלית 2025, נחקק תיקון 277 לפקודה.

תיקון 277 לפקודה, שנכנס לתוקף בינואר 2025, הוסיף מנגנון חדש למיסוי חברות ארנק. כך יותר חברות מעטים יסווגו כחברות ארנק ובעלי המניות יחויבו במס אישי על חלק מהכנסה הנובעת מפעולותיהם. לכן, חשוב להבין את המנגנון החדש ולשקול דרכים אחרות לצמצם את היקף המס המוטל על חברות אלו, בהתאם להוראות החדשות.

חשוב לציין: החוק אינו חל על חברת משלח יד זרה, חברה נשלטת זרה, חברה מועדפת וחברה מוטבת.

מנגנון חדש – מיסוי חברת מעטים עם רווחיות עודפת

החידוש המשמעותי בתיקון 277 הוא מנגנון חדש של "מיסוי מעורב", לפיו חלק מהכנסות חברת מעטים מפעילות עתירת יגיעה אישית תיחשב כהכנסתו החייבת מיגיעה אישית של בעל מניות פעיל בה, לפי סעיף 2(1) (הכנסה מעסק ומשלח יד) ובהתאם לחלקו היחסי בזכויות לרווחי החברה.

מיסוי זה נועד למנוע צבירת רווחים מופרזת בחברות מעטים גם אם הן אינן עונות לחלופות הקיימות בחוק לפיהם ניתן למסות בעלי מניות באופן מלא על הכנסות הנובעות מפעילותיהם. להרחבה לגבי חלופות אלו קראו מאמר "מיסוי חברות ארנק- השינויים בשנת 2025".

כך, כאשר חברה מגיעה לרמת רווחיות גבוהה במיוחד – מעל 25% – חלק מהרווחים ייחשבו כהכנסה מיגיעה אישית של בעל המניות ויימוסו בהתאם לשיעור המס השולי שלו.

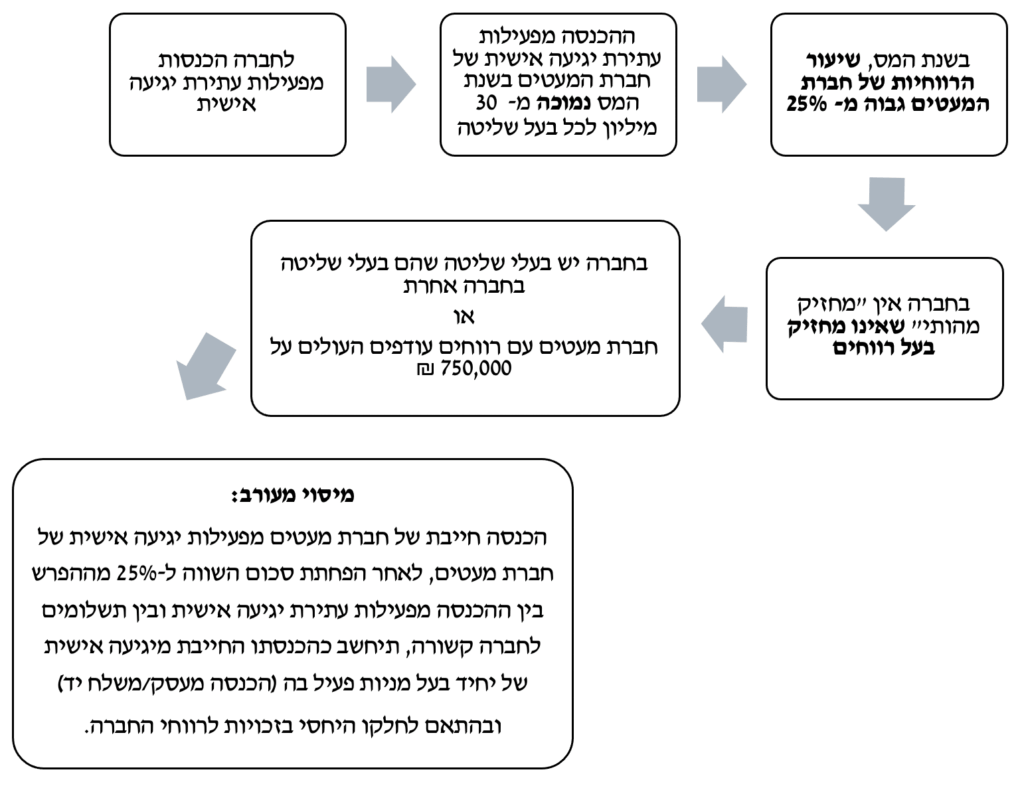

אילו חברות כפופות למנגנון החדש ? (תנאים מצטברים)

- ההכנסה מפעילות עתירת יגיעה אישית של חברת המעטים בשנת המס נמוכה מ- 30 מיליון לכל בעל שליטה (במקרה של בעל שליטה וקרובו, לפי סעיף 76(ד)(1), הם יימנו כאחד);

- בשנת המס, שיעור הרווחיות של חברת המעטים גבוה מ- 25%.

מתי לא יחול מיסוי מעורב?

- בחברה יש "מחזיק מהותי" (30% לפחות באחד מאמצעי השליטה) אחד לפחות ולכל המחזיקים המהותיים בחברת המעטים (הבדיקה תיעשה לכל אחד בנפרד) אין רווחים נצברים בכל החברות שבהן הוא מחזיק לפחות 30% מאמצעי השליטה של מעל 750,000 ₪ (מחזיק בעל רווחים).

- חברה שמתקיימים בה שני התנאים הבאים:

- חברה שכל בעלי השליטה בה אינם בעלי שליטה בחברה אחרת.

- חברה שהרווחים העודפים שלה בתחילת השנה אינם עולים על 750,000 ₪ בהתקיים תנאים מסוימים.

תרשים חלופה 3

אם חברה עומדת בתנאים הללו, חישוב הכנסתו החייבת של בעל המניות יתבצע באופן הבא:

- מהכנסות החברה מפעילות עתירת יגיעה אישית יופחתו התשלומים לחברה קשורה (למעט מקרים חריגים).

- מכפילים את התוצאה ב-0.25.

- מפחיתים את הסכום מההכנסה החייבת של החברה מפעילות עתירת יגיעה אישית.

- התוצאה מסווגת כהכנסה חייבת מיגיעה אישית של כל בעלי המניות. לכל בעל מניות תיוחס הכנסה בהתאם לחלקו היחסי בזכויות לרווחי החברה.

לחישוב דוגמה מספרית, הזינו במחשבון מיסוי רווחיות עודפת.

הערות לגבי המנגנון החדש

- חלק ההכנסה החייבת שיוחס לבעל המניות וחויב במס שולי יוכר כהוצאה לחברה, וייחשב כאילו חולק – ללא חיוב מס נוסף על חלוקתו.

- לפי סעיף 62(א3) לפקודה, חברת מעטים שבעל השליטה בה הוא בעל מניות פעיל בחברה אחרת שחילקה דיבידנד לחברת המעטים – 55% מסכום הדיבידנד שחולק ייחשב כהכנסה מדיבידנד של בעל השליטה, ובלבד שחברת המעטים אינה בעלת שליטה בחברה שחילקה את הדיבידנד.

מודל חדש למיסוי חברות מעטים שהן שותפות בשותפות

לפי תיקון סעיף 62א, חברות מעטים שהחזיקו בשותפות לא נחשבו כחברות ארנק. תיקון 277 שינה זאת והחיל מודל מיסוי חדש, בהתאם לחלק החברת המעטים מכלל ההכנסות השותפות:

- חברות מעטים שחלקן הוא 10% ומעלה מהכנסות השותפות (סעיף 62(א1)(2)(ב)(1)) – במקרה זה, בודקים רווחיות עודפת של השותפות בהתאם לחלק היחסי של חברת המעטים בהכנסות ובהוצאות. כלומר, על מנת לחשב את הרווחיות העודפת מפעילות עתירת יגיעה אישית, מעל 25%, של השותפות, המיוחסת לחברת המעטים אשר בסופו של דבר תיוחס ליחיד כהכנסתו מיגיעה אישית – יש לבדוק את החלק היחסי של חברת המעטים בהכנסות ובהוצאות של השותפות מפעילות עתירת יגיעה אישית ואלה ייחשבו כהכנסות והוצאות חברת המעטים לצורך חישוב הרווחיות העודפת.

- חברות מעטים שחלקן הוא פחות מ-10% מהכנסות השותפות (סעיף 62(א2)) – במקרה זה, חברת המעטים תקבל את חלקה מההכנסה החייבת של השותפות ו- 55% מההכנסה החייבת המיוחסת לחברה מהשותפות, תיוחס ישירות לבעל המניות כהכנסתו החייבת מיגיעה אישית של בעל השליטה בה, בהתאם לחלקו היחסי בזכויות לרווח בחברת המעטים. 45% הנותרים ייוחסו לחברה. לגבי ה- 55% מההכנסה אשר ייוחס לבעל המניות, יש לנכות מההכנסה הכנסות של בעל המניות שקיבל מחברת המעטים.

השלכות נוספות של תיקון 277

תיקון 277 מחיל שינויים נוספים פרט לסעיפים שצוינו במאמר זה. תיקון 277 יוצר מערכת משולבת של סיווג הכנסות ומיסוי רווחים לא מחולקים והסעיפים השונים משפיעים זה על זה. למשל, סעיף 62א משפיע על חישוב הרווחים העודפים לצורך תוספת המס לפי סעיף 81ב. להעמקת הנושא בנוגע לסעיפים 77 ו-81, קראו מאמר "מיסוי רווחים לא מחולקים – עדכונים לאחר תיקון 277".

בנוסף, במסגרת תיקון 277, ולאור חיובי המס החדשים שהוטלו על חברות מעטים, המחוקק קבע הוראת שעה מיוחדת לשנת 2025, המעניקה הקלות משמעותיות לפירוק חברות מעטים בשנת 2025. הוראה זו נועדה להקל על בעלי חברות לפרק חברה או להעביר את נכסיה, תוך הפחתת נטל המס. להעמקה בנושא קראו מאמר "פירוק חברת מעטים או העברת נכסים ללא פירוק מלא – מה חשוב לדעת בשנת 2025 ? "

איך מומלץ להיערך לשינויים?

לבעלי חברות מעטים מומלץ לבחון האם פעילות החברה מתאימה למנגנון החדש. אם לחברה רווחיות עודפת המתאימה למיסוי מעורב כדאי לבחון את הצעדים הבאים:

- פירוק חברה/ העברת נכסים ללא פירוק בשנת 2025. הוראת השעה העניקה הקלות משמעותיות בשנת 2025.

- לתכנן את חלוקת הרווחים. בשל הוספת מנגנון מיסוי רווחיות עודפת והטלת מיסים נוספים על רווחים עודפים במסגרת התיקון (שלא הרחבנו עליהם במאמר זה) מומלץ לחברות מעטים שצברו רווחים גבוהים לשקול למשוך אותם כדיבידנד או להשקיע אותם בנכסים אחרים.

בחינה מעמיקה של החלופות ונקיטת צעדים בהתאם עשויים להביא לחיסכון כספי משמעותי. אם בבעלותך חברה המספקת שירותים אישיים, מומלץ לבדוק כיצד השינויים ישפיעו עליך, לשקול צעדים מתאימים ולהיערך מראש לאופן גביית המס החדש.

אם יש לך שאלות או ברצונך לבדוק כיצד לפעול בהתאם למגבלות החדשות בחוק, נשמח לעזור.

לייעוץ מקצועי בנושא – צור קשר עם משרדנו.

בנוסף, לנוחיותכם ניתן לבדוק האם חל על רווחי החברה מיסוי אישי או מעורב בעזרת מחשבון מיסוי נוסף לחברות מעטים.