בחודש האחרון (דצמבר 2025), פרסם משרד האוצר את התכנית הכלכלית לשנת 2026. במסגרת התכנית, צפויה המדינה להחזיר את מס הרכוש – מס שנעלם מחיינו לפני 25 שנים. מדובר באחד הצעדים הפיסקליים המשמעותיים ביותר בתכנית הכלכלית החדשה, אשר צפוי להשפיע על בעלי קרקעות, יזמים וחברות נדל"ן בכל רחבי הארץ.

מס הרכוש, או בשמו הרשמי "מס רכוש וקרן פיצויים", הוטל לראשונה עוד בתקופת השלטון העות'מאני, המשיך להתקיים בימי המנדט הבריטי, ואומץ מחדש עם קום המדינה. בשנת 1961 הוסדר המס בחוק ייעודי, שקבע הבחנה בין קרקעות לבין נכסים בנויים ואף ייעד 40% מהגבייה לקרן פיצויים לנזקי מלחמה.

עם השנים נוספו פטורים והקלות רבות – לרשויות מקומיות, מוסדות ציבור, חקלאים ומגזרים נוספים – עד שהמס הפך כמעט לא אפקטיבי מבחינה פיסקלית. בשנת 1998 הוקמה ועדה ציבורית שהמליצה לבטל את המס בשל ריבוי העיוותים, שיעורי המס הגבוהים וקשיי הגבייה. בשנת 2000 בוטל המס לחלוטין, אך הושאר פתח להחזרתו בעתיד.

בפברואר 2024 (בהחלטת ממשלה מס׳ 1383) התכנסה הממשלה לדיון ייעודי בבחינת החזרת מס הרכוש על מקרקעין פנויים. בדיונים נקבע כי רבות מהבעיות שהובילו לביטול המס אינן רלוונטיות עוד, וכי החזרתו במתכונת מצומצמת עשויה לשמש כלי פיסקאלי יעיל, המשלב בין יעילות כלכלית לצדק חלוקתי.

מה קובע החוק החדש

לפי התכנית הכלכלית לשנת 2026, יוטל מס רכוש בשיעור של 1.5% על קרקע פנויה, לרבות קרקעות המהוות מלאי עסקי.

הגדרת "קרקע פנויה" כוללת:

- קרקע שאין עליה בניין.

- קרקע שאינה משמשת לעסק חקלאי.

- קרקע שבנויה בפחות מ־10% מזכויות הבנייה המאושרות.

החוק קובע מנגנון דיווח עצמי אחת לחמש שנים, בדומה למנגנון הקיים בחוק מיסוי מקרקעין. הדיווחים והשומות יתבצעו באופן מקוון. רשות המסים תהיה מוסמכת לבצע שומה לפי מיטב השפיטה במקרים חריגים. בנוסף, ייקבעו בעתיד הוראות אכיפה למניעת תכנוני מס הסותרים את תכלית החוק.

מטרת המס

בעוד שבעבר הוצג המס ככלי לעידוד בנייה והגדלת היצע הדירות, הפעם ההצדקה שונה: המס נועד בראש ובראשונה להגדיל את הכנסות המדינה. בדברי ההסבר לתכנית נכתב כי עקב מלחמת "חרבות ברזל" נוצר צורך פיסקאלי חריף למימון הוצאות הביטחון והשיקום, לכן יש להרחיב את בסיס המס.

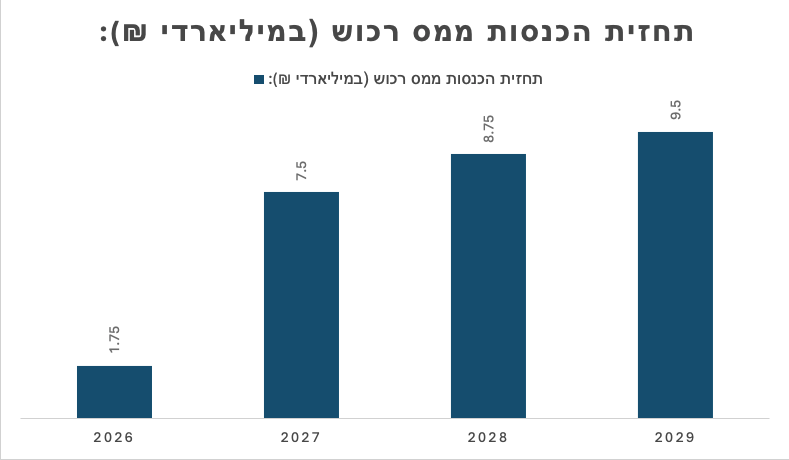

ההכנסות הצפויות ממס הרכוש

*תחזית משוערת של משרד האוצר (נכון לשנת 2025).

הצדקות כלכליות: יעילות וצדק חלוקתי

המס החדש נשען על עקרונות כלכליים מובהקים:

- קרקע היא נכס שאינו ניתן להסתרה או הברחה, לכן גביית המס יעילה.

- עליית ערך הקרקע נובעת בעיקר מהשקעות ציבוריות בתשתיות ותכנון, לכן המס מחזיר לציבור חלק מערך זה.

- המס נחשב ניטרלי ואינו פוגע בתמריץ לעבודה או יזמות, בניגוד להעלאת מס הכנסה.

- הוא עשוי לצמצם אי-שוויון, שכן הקרקע מרוכזת בידי מעטים.

מבנה המס החדש לעומת הישן

מאפיין | מס רכוש הישן (עד 2000) | מס רכוש החדש (2026) |

שיעור המס | משתנה לפי סוג הנכס | 1.5%, אחיד |

תחולה | בתחילה חל על כלל הנכסים (מבנים וקרקעות), אך עם השנים צומצם והוחל לבסוף רק על קרקעות | קרקעות פנויות בלבד |

פטורים והקלות | רבים (חקלאים, רשויות, מוסדות ציבור) | טרם נקבעו (נכון לדצמבר 2025) |

מנגנון שומה | ידני, מבוסס ביקורות שטח | דיווח עצמי מקוון |

מטרה | עידוד ניצול קרקעות | הגדלת הכנסות המדינה |

האם ההיסטוריה חוזרת?

לדעתנו, לצד ההצדקות הכלכליות, יש מקום לחשש ממשי מפני חזרה לעיוותים של העבר. החוק הנוכחי כולל חלק מהבעיות שאפיינו את המס הישן –ביניהן, מיסוי קרקעות שבעליהן אינם יכולים לבנות עליהן מסיבות תכנוניות, סביבתיות או בטיחותיות. מה דינה של קרקע שאין עליה תוכנית מאושרת? מה לגבי קרקעות באזורים שבהם אין תשתיות או תוכניות מפורטות? משרד האוצר יצטרך לספק פטורים מתאימים ותשובות לשאלות אלו, כדי למנוע פגיעה בבעלי קרקעות פרטיים קטנים שאינם יכולים לממש את זכויותיהם, בעוד שחברות נדל"ן גדולות עשויות להעדיף לשלם את המס כהוצאה מוכרת ולהמתין עם מימוש הקרקע מסיבות מגוונות.

מבחינה משפטית, מדובר באיזון עדין בין צדק חלוקתי לבין צדק פרטני. מצד אחד, יש היגיון במיסוי נכסים שאינם מנוצלים, במיוחד כאשר ערכם נובע מהשקעות ציבוריות; מצד שני, בהיעדר מנגנון פטורים ברור לקרקעות שאינן ניתנות למימוש, קיים סיכון לפגיעה בזכויות קניין ולמיסוי בלתי צודק. העובדה שהחוק החדש אינו כולל בשלב זה סייגים למקרים של מגבלות בנייה – כפי שהיה בשנות ה־90 – עלולה להוביל לעיוותים דומים לאלו שהביאו לביטול המס בשנת 2000. ייתכן שבמהלך הליך החקיקה יתווספו הוראות מרככות, אך נכון לעכשיו, נוסח ההצעה מציב את גביית המס כיעד מרכזי, ולא את תיקון שוק הקרקעות.

החזרת מס הרכוש מסמנת שינוי תפיסתי במדיניות המיסוי של ישראל – מעבר ממדיניות המעודדת פטורים והקלות למדיניות שמבקשת להרחיב את בסיס המס ולחזק את הכנסות המדינה. עם זאת, ההיסטוריה מלמדת כי ללא מנגנוני איזון ופטורים מדויקים, המס עלול להפוך שוב למס שנוי במחלוקת, הפוגע דווקא באוכלוסיות שאינן מסוגלות לממש את זכויותיהן.

החוק טרם נכנס לתוקפו ותכנוני המס עדיין נבנים וכמובן שטרם נבדקו, אבל עורכי הדין ורואי החשבון בפירמה שלנו כבר חשבו על מספר תכנוני מס אפשריים להתמודד עם המס החדש. תכנוני המס מתמקדים בנושא הגדרת "קרקע פנויה", אפשרויות להגעה לסף מינימלי של 10% בדרכים שונות, ניהול השווי לצורך מס רכוש, שינויי יעוד ועוד אפשרויות.

מומלץ לבעלי קרקעות לבצע כבר עתה בדיקה מקדימה של סטטוס התכנון, היקף זכויות הבנייה המנוצלות ושווי הקרקע – כדי לצמצם אי-ודאות ולהיערך למנגנון הדיווח והשומה. במקרה הצורך, נכון לשקול קבלת חוות דעת מקצועית המותאמת לנסיבות.

שאלות נפוצות

על מי יחול מס הרכוש החדש?

נכון לדצמבר 2025, המס יחול על בעלי קרקעות פנויות – קרקעות שאין עליהן בנייה, או שהבנייה עליהן מנצלת פחות מ־10% מזכויות הבנייה המאושרות. הוא יחול גם על קרקעות המהוות מלאי עסקי של חברות נדל"ן.

מהו שיעור המס וכיצד הוא יחושב?

שיעור המס יעמוד על 1.5% משווי הקרקע. השומה תתבסס על דיווח עצמי שיוגש אחת לחמש שנים, או על שומה לפי מיטב השפיטה במקרים חריגים.

האם צפויים פטורים ממס הרכוש?

נכון לעכשיו, נוסח החוק אינו כולל פטורים לקרקעות שאינן ניתנות לבנייה מסיבות תכנוניות או אחרות. עם זאת, ייתכן שיתווספו סייגים ופטורים במהלך הליך החקיקה בכנסת.

כיצד ישפיע המס על חברות נדל"ן ויזמים?

חברות נדל"ן המחזיקות קרקעות באזורי ביקוש עשויות להעדיף לשלם את המס כהוצאה מוכרת, במקום לממש כעת את הקרקע (עקב צפי לעליה משמעותית במחיר בעתיד הקרוב). לעומת זאת, בעלי קרקעות פרטיים קטנים עלולים לשאת בנטל משמעותי יותר.

מה מומלץ לעשות כבר עכשיו?

בעלי קרקעות ויזמים צריכים לבחון את מצב הקרקע, את זכויות הבנייה ואת שווי הנכס, ולהתייעץ עם מומחה למיסוי מקרקעין כדי להיערך מבעוד מועד להשפעות החוק החדש.