סקירת המסלולים, היתרונות, החסרונות והכלים לקבלת החלטה מושכלת עבור בעלי דירות למגורים בישראל

השכרת דירת מגורים בישראל מחייבת היכרות עם דיני המס החלים על ההכנסות המופקות ממנה. בעלי נכסים נדרשים להסדיר את אופן הדיווח והתשלום מול רשות המסים. החוק מעמיד לרשותם שלושה מסלולי מיסוי חלופיים. בחירת המסלול המתאים נגזרת ממספר משתנים, ביניהם גובה דמי השכירות, היקף ההוצאות השוטפות ואופן מימון הנכס. התאמה של מסלול המס לנתונים הפיננסיים של המשכיר מאפשרת התנהלות חוקית תקינה ומונעת תשלום מס עודף.

מאמר זה מפרט את ההבדלים, היתרונות והחסרונות של כל מסלול.

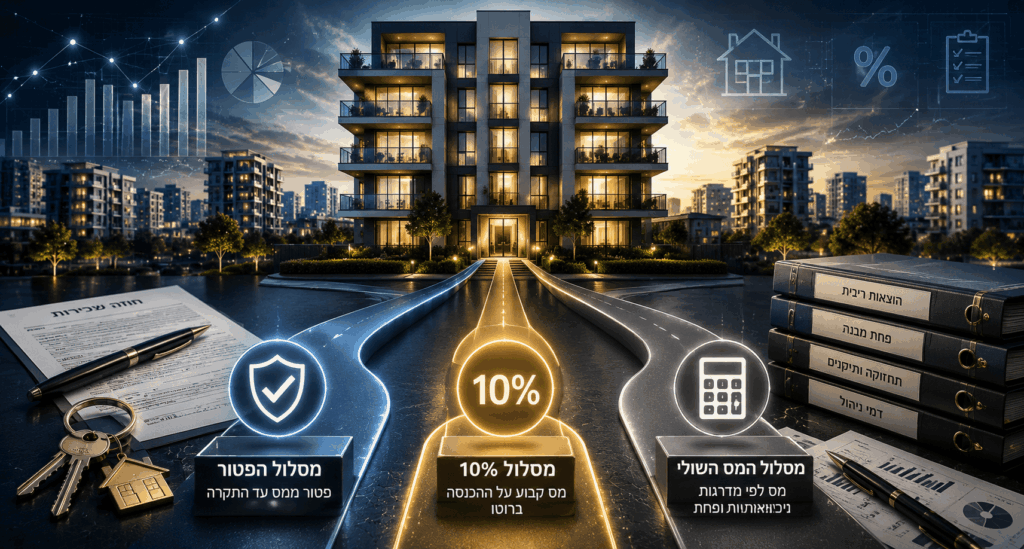

מסלול הפטור ממס: למשכירים שהכנסתם נמוכה מהתקרה

מסלול הפטור ממס מיועד למשכירים שהכנסתם הכוללת משכר דירה למגורים אינה עולה על הרף שנקבע בחוק. הפעלת המסלול דורשת שהדירה תשמש למגורים ושפעילות ההשכרה לא תעלה לכדי עסק. היתרון במסלול זה הוא הפטור המלא מתשלום מס, אשר מייתר את הצורך בפרוצדורות דיווח מורכבות כל עוד ההכנסה אינה חורגת מהתקרה. מנגד, החיסרון הוא התלות בתקרה קשיחה (ולטעמנו נמוכה מידיי) שמתעדכנת מדי שנה (נכון לשנת 2026, התקרה עומדת על 5,654 שקלים בחודש). במצב שבו דמי השכירות חורגים במעט מהתקרה הקבועה, אך אינם עולים על כפליים ממנה, מופעל מנגנון של פטור חלקי. מנגנון זה שוחק את סכום הפטור באופן מדורג, ועל החלק היחסי שחרג ייגבה מס לפי מדרגת המס השולית של המשכיר.

מסלול מס מופחת (10%): פשטות דיווחית ללא הכרה בהוצאות

מסלול זה מאפשר תשלום מס בשיעור קבוע של 10% מתוך סך ההכנסות ברוטו, ללא תלות במדרגות המס האישיות של הנישום. היתרון הוא הפשטות הניהולית: התשלום מבוצע לרוב פעם בשנה (עד ה-30 בינואר של השנה העוקבת), ואין חובה בהגשת דוח שנתי מלא אם זו ההכנסה היחידה המחייבת בדיווח. החיסרון של מסלול זה מבוסס על איסור לניכוי הוצאות. משכיר הבוחר בשיעור ה-10% אינו רשאי לקזז כנגד ההכנסה הוצאות כגון ריבית משכנתא, פחת על המבנה, שכר טרחת עורך דין, דמי ניהול או עלויות שיפוץ ותחזוקה. חריגה ממועד התשלום הקבוע בחוק עלולה להוביל לפסילת הזכות להשתמש במסלול המוזל באותה שנת מס.

מסלול המס השולי: חיוב בהתאם למדרגות המס תוך ניכוי הוצאות

המסלול השלישי מתייחס להכנסה משכר הדירה כהכנסה פסיבית רגילה, החייבת במס לפי מדרגות המס האישיות של הנישום (לרוב החל מ-31%, ולבני 60 ומעלה החל מ-10%). היתרון במסלול המס השולי הוא האפשרות לנכות את ההוצאות שהוצאו בייצור ההכנסה. משקיעים יכולים לקזז תשלומי ריבית משכנתא, דמי ניהול, תיקונים שוטפים וכן לדרוש הוצאות פחת שנתיות על הנכס. החיסרון במסלול זה מתבטא בבירוקרטיה: נדרש ניהול מעקב מסודר אחר הוצאות, שמירת קבלות חוקיות, והגשת דוח שנתי לרשות המסים.

השוואת מסלולי דיווח על הכנסות משכר דירה

מאפיין | מסלול הפטור ממס | מסלול מס מופחת (10%) | מסלול המס השולי |

למי מתאים? | משכירים עם הכנסות מתחת לתקרה | משכירים ללא משכנתא והוצאות | משכירים עם הוצאות ריבית ופחת |

שיעור המס | 0% (עד לתקרה החוקית) | 10% קבוע על ההכנסה ברוטו | לפי מדרגות המס (31% ומעלה בד"כ) |

ניכוי הוצאות ופחת | לא רלוונטי | לא ניתן לנכות הוצאות כלל | ניתן לנכות ריבית, פחת ותחזוקה |

דרישות דיווח | ללא חובת דיווח מיוחדת (עד התקרה) | תשלום מקוון עד ה-30 בינואר | דרישה להגשת דוח שנתי מסודר |

קבלת החלטה מעשית ותכנון מס למשקיעים

ההבדל הכלכלי בין המסלולים נבחן בעיקר על בסיס מבנה המימון של הנכס. נכס שנרכש בהון עצמי וללא הוצאות נלוות יתאים בדרך כלל למסלול ה-10%. לעומת זאת, לעתים רכישת נכס במינוף גבוה משנה את התמונה, והוצאות המימון הופכות מסלול אחר למשתלם יותר.

לשם המחשה בלבד, נבחן מצב שבו משכיר מקבל דמי שכירות בסך 8,000 שקלים בחודש

במסלול ה-10%, חבות המס השנתית תעמוד על 9,600 שקלים. לעומת זאת, אם לאותו משכיר ישנן הוצאות ריבית על המשכנתא והוצאות פחת המסתכמות יחד ב-7,500 שקלים בחודש, הרווח החייב במס במסלול השולי יהיה 500 שקלים בלבד לחודש. תחת מדרגת מס של 31%, המס השנתי שיחול במסלול השולי יעמוד על 1,860 שקלים. נתונים אלו מראים את כדאיות המסלול השולי בתרחיש של הוצאות גבוהות.

מניסיוננו, ראינו מקרים שבהם בעלי נכסים בחרו במסלול 10% מתוך מטרה לחסוך התעסקות עם הגשת דוחות. לאחר בחינה מבוססת של מבנה הוצאות המימון והפחת של אותם משקיעים, בוצע מעבר למסלול המס השולי אשר התברר ככלכלי יותר וחסך להם תשלומי מס בהיקף ניכר. החוק מתיר למשכירים לעבור בין המסלולים משנה לשנה, ולכן מומלץ לבחון את הנתונים מחדש לפני סיום שנת המס. התנהלות תקינה דורשת איסוף ותיעוד של כלל החשבוניות והחוזים לאורך השנה, שכן מסמכים אלו מהווים את האסמכתאות הנדרשות לניכוי הוצאות בפני פקיד השומה.

פירמת נמרוד ירון ושות' מתמחה במיסוי ישראלי ובין לאומי. הצוות שלנו מורכב מאנשי מקצוע בעלי ניסיון של שנים ברשות המסים, לצד ניסיון בפירמות מובילות ובמשרדי עורכי דין, ומביא שילוב של ראיה משפטית וכלכלית. אנחנו מלווים חברות פרטיות וציבוריות, ישראליות וזרות, קרנות הון סיכון גלובליות, וגם לקוחות שמבקשים ייעוץ ממוקד בשפה ברורה ובגובה העיניים. אנחנו עובדים גם עם רשת קשרים מקצועית של משרדי רואי חשבון ועורכי דין ברחבי העולם, כדי לספק מעטפת מלאה במקרים חוצי גבולות.

בחינה של כדאיות מסלולי המיסוי מחייבת ניתוח פרטני של ההוצאות וההכנסות. אם אתם מעוניינים להעריך את מבנה המס בנכסי הנדל"ן שברשותכם לקראת שנת המס, נשמח לייעץ לכם בנושא.

שאלות ומידע רלוונטי

מתי המועד האחרון לתשלום במסלול 10%?

יש להסדיר את תשלום המס באופן מקוון עד ה-30 בינואר של השנה העוקבת, כדי למנוע את פסילת המסלול וחיוב בקנסות.

האם ניתן לשנות מסלול מיסוי מדי שנה?

החוק מאפשר לנישום לבחור מחדש בכל שנת מס את מסלול הדיווח המשתלם ביותר עבורו, בהתאם לנתוני אותה שנה.

אילו הוצאות מוכרות בניכוי במסלול המס השולי?

ניתן לנכות הוצאות שהוצאו בייצור ההכנסה, כגון ריבית משכנתא, פחת מבנה, דמי ניהול והוצאות על תיקונים שוטפים.

האם מסלול הפטור תקף גם להשכרת משרד?

לא. מסלול הפטור, בדומה למסלול 10%, רלוונטי אך ורק להכנסות מהשכרת נכס אשר משמש בפועל למגורים בלבד.