מהו מנגנון ,Double Trigger כיצד הוא פועל בעת אקזיט ומה חשוב לדעת על השלכות המס שלו?

עבור חברות הייטק רבות, תוכנית אופציות לעובדים היא אחד מכלי התגמול החשובים ביותר. באמצעותה, העובדים נהנים מהאפשרות להשתתף בהצלחת החברה, בעוד החברה מחזקת את מחויבות העובדים לאורך זמן.

כאשר מתרחשת עסקת רכישה, מיזוג או שינוי שליטה בחברה, עולה השאלה כיצד תשפיע העסקה על האופציות שטרם הבשילו. כדי להסדיר מצבים אלו, רבות מתוכניות האופציות כוללות מנגנון המכונה Double Trigger.

מנגנון זה אינו עוסק רק ביחסים שבין החברה לעובד. במקרים מסוימים הוא עשוי להשפיע גם על אופן מיסוי האופציות, ובפרט כאשר מדובר באופציות שהוקצו במסלול ההוני לפי סעיף 102 לפקודת מס הכנסה.

במאמר זה נסביר מהו מנגנון ,Double Trigger כיצד הוא פועל, במה הוא שונה ממנגנון Single ,Trigger ומדוע חשוב לבחון אותו גם מנקודת מבט מיסויית

מהו מנגנון Double Trigge

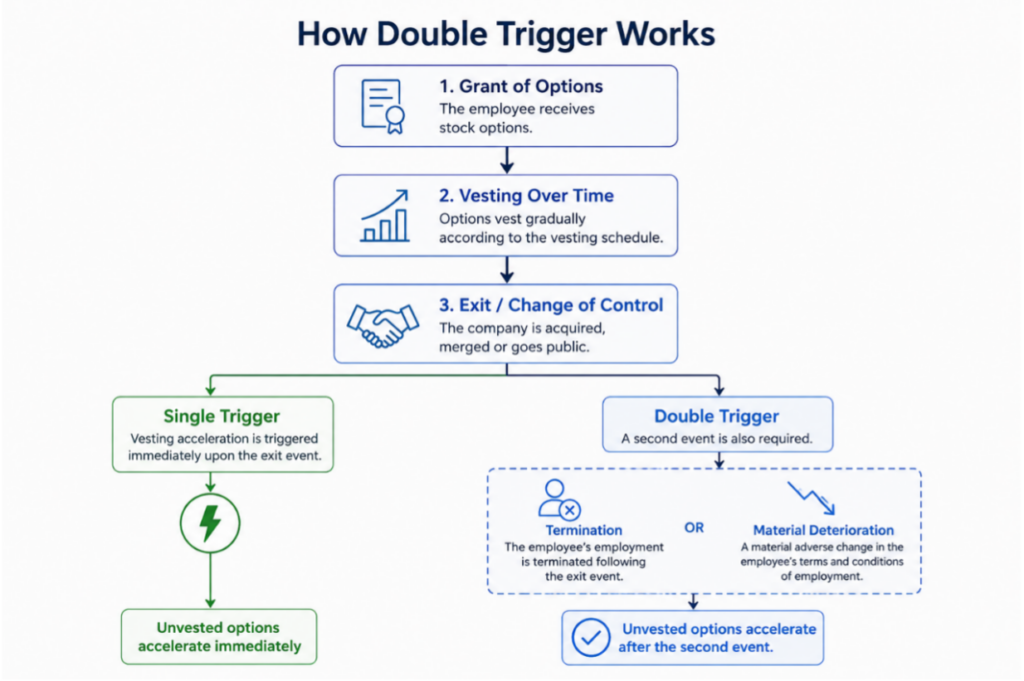

ברוב תוכניות האופציות, העובד אינו מקבל את מלוא האופציות במועד ההקצאה. במקום זאת, נקבעת תקופת הבשלה (Vesting) שבמהלכה האופציות הופכות לזמינות בהדרגה, כל עוד העובד ממשיך לעבוד בחברה.

לעתים, במהלך תקופת ההבשלה, מתרחש אירוע משמעותי כמו רכישת החברה, מיזוג או שינוי שליטה. במצבים אלו עולה השאלה האם יש להמשיך את תקופת ההבשלה כרגיל, או לאפשר לעובד ליהנות מהאופציות שטרם הבשילו.

לשם כך קיימים מנגנוני האצת הבשלה (Acceleration) כאשר אחד הנפוצים שבהם הוא מנגנון Double Trigger.

במנגנון זה, האצת ההבשלה אינה מתרחשת באופן אוטומטי בעקבות עסקת הרכישה. היא מופעלת רק לאחר שמתקיימים שני תנאים מצטברים, שנקבעו מראש בתוכנית האופציות.

ברוב המקרים מדובר בשני האירועים הבאים:

- שינוי שליטה בחברה, כגון אקזיט, מיזוג או רכישה.

- לאחר השלמת העסקה – פיטורי העובד או הרעה מהותית בתנאי העסקתו, בהתאם להגדרות שנקבעו בתוכנית האופציות.

כל עוד לא התקיימו שני התנאים יחד, האופציות ימשיכו להבשיל בהתאם ללוח הזמנים המקורי.

כיצד פועל המנגנון בפועל?

ניתן להמחיש את אופן פעולתו באמצעות דוגמה פשוטה.

עובדת קיבלה 8,000 אופציות, אשר אמורות להבשיל לאורך ארבע שנים

לאחר שנתיים הבשילו מחצית מהאופציות, ואילו המחצית השנייה עדיין לא הבשילה.

בשלב זה החברה נרכשת על ידי חברה בינלאומית.

אם תוכנית האופציות כוללת מנגנון Double Trigger עצם רכישת החברה אינה משנה את מצב האופציות שטרם הבשילו.

רק אם לאחר השלמת העסקה העובדת תפוטר, או שיתקיים תנאי נוסף שנקבע מראש בתוכנית האופציות (לדוגמה, הרעה מהותית בתנאי ההעסקה), יופעל מנגנון האצת ההבשלה, והאופציות שטרם הבשילו עשויות להבשיל באופן מידי, כולן או חלקן, בהתאם לתוכנית.

לעומת זאת, אם העובדת תמשיך לעבוד אצל החברה הרוכשת באותם תנאים, תקופת ההבשלה תימשך בדרך כלל כרגיל.

Single Trigger לעומת Double Trigger

קיימים שני מנגנונים מרכזיים להאצת הבשלת אופציות: Single Trigger ו-Double Trigger.

במנגנון Single Trigger די בכך שמתרחש אירוע אחד – בדרך כלל אקזיט, מיזוג או שינוי שליטה – כדי להאיץ את הבשלת האופציות. כלומר, עצם השלמת העסקה עשויה לגרום להבשלת האופציות שטרם הבשילו, גם אם העובד ממשיך לעבוד אצל החברה הרוכשת.

לעומת זאת, מנגנון Double Trigger מחייב קיומם של שני תנאים מצטברים. העסקה לבדה אינה מספיקה. רק אם מתקיים גם התנאי השני שנקבע בתוכנית האופציות, כגון פיטורי העובד או הרעה מהותית בתנאי העסקתו, תואץ ההבשלה.

טבלת השוואה: סינגל טריגר לעומת דאבל טריגר

קריטריון השוואה | Single Trigger | Double Trigger |

כמה תנאים נדרשים? | אחד | שניים מצטברים |

הטריגר הראשון | אקזיט / מיזוג / שינוי שליטה | אקזיט / מיזוג / שינוי שליטה |

הטריגר השני | אין | בדרך כלל פיטורים או הרעה מהותית בתנאי ההעסקה |

האם אקזיט מאיץ הבשלה? | בדרך כלל כן | לא |

אם העובד ממשיך לעבוד אצל הרוכש? | ייתכן שהאופציות יבשילו מיד | בדרך כלל ההבשלה תמשיך לפי לוח הזמנים המקורי |

המטרה העיקרית | להבטיח לעובד האצה מיידית | לאזן בין הגנה על העובד לבין שימור עובדים לאחר העסקה |

מדוע חברות בוחרות במנגנון Double Trigger

ניתן לחשוב שמנגנון Single Trigger עדיף לעובדים, שכן הוא מאפשר להם ליהנות מהאופציות מוקדם יותר.

אולם בפועל, מרבית עסקאות הרכישה אינן מתבצעות מתוך כוונה לסיים את פעילות החברה, אלא להמשיך ולהפעיל אותה כחלק מהקבוצה הרוכשת. במקרים רבים, אחד הנכסים המרכזיים שהרוכש מבקש לרכוש הוא דווקא צוות העובדים.

מבחינת הרוכש, האצת הבשלה אוטומטית של כלל האופציות ביום העסקה עלולה לפגוע בתמריץ של העובדים להמשיך לעבוד בחברה לאחר הרכישה. אם כל האופציות מבשילות באופן מידי, ייתכן שחלק מהעובדים יעדיפו לעזוב זמן קצר לאחר השלמת העסקה.

מנגד, גם העובדים מבקשים להגן על עצמם. ללא מנגנון מתאים, עובד עלול למצוא את עצמו מפוטר זמן קצר לאחר האקזיט, כאשר חלק משמעותי מהאופציות שלו עדיין לא הבשיל.

מנגנון Double Trigger מנסה לאזן בין שני האינטרסים. מצד אחד, הוא מאפשר לרוכש לשמר את צוות העובדים ולהמשיך את פעילות החברה. מצד שני, הוא מעניק לעובדים הגנה במקרה שהעסקה תוביל בסופו של דבר לסיום העסקתם או לפגיעה משמעותית בתנאי עבודתם.

לכן, מנגנון זה הפך בשנים האחרונות לאחד המנגנונים הנפוצים ביותר בתוכניות אופציות של חברות הייטק.

מה הקשר בין Double Trigger לבין סעיף 102?

בחברות הייטק רבות, אופציות לעובדים מוקצות במסלול ההוני לפי סעיף 102 לפקודת מס הכנסה. מסלול זה מאפשר, בכפוף לעמידה בתנאי החוק, ליהנות מהטבת מס משמעותית בעת מימוש האופציות. כאשר האופציות מבשילות בהתאם ללוח הזמנים שנקבע מראש בתוכנית האופציות, בדרך כלל אין קושי מיוחד מבחינת הוראות סעיף 102.

המורכבות מתחילה כאשר מתבצעת האצת הבשלה בעקבות עסקת רכישה או מיזוג.

במצבים אלו מתעוררת השאלה האם האופציות שהבשילו מוקדם מהמתוכנן עדיין עומדות בתנאי סעיף 102, או שמא עצם ההאצה משנה את אופן המיסוי שלהן. ההבחנה בין מיסוי לפי סעיף 102 לבין מיסוי כהכנסת עבודה עשויה להשפיע באופן משמעותי על סכום המס שישולם בפועל.

כיצד מתייחסת רשות המסים למנגנון Double Trigger

במרץ 2025 פרסמה רשות המסים נייר עמדה מקצועי העוסק בהאצת הבשלת אופציות במסגרת עסקאות רכישה, מיזוג והנפקה.

המסר המרכזי העולה ממנו הוא שמנגנון ,Double Trigger כאשר הוא נקבע מראש כחלק מתוכנית האופציות, אינו פוגע כשלעצמו בהטבת המס לפי סעיף 102.

עם זאת, אין משמעות הדבר שכל מקרה של האצת הבשלה ייהנה באופן אוטומטי מאותה תוצאה מיסויית. רשות המסים מדגישה כי יש לבחון את מכלול נסיבות העסקה, ובהן מבנה תוכנית האופציות, אופן הפעלת מנגנון ההאצה, סוג התמורה שיקבל העובד והקשר בין סיום ההעסקה לבין עסקת הרכישה.

כלומר, עצם קיומו של סעיף Double Trigger בתוכנית האופציות אינו מספיק. חשוב להבין כיצד הוא נוסח וכיצד הוא מיושם בפועל.

מדוע יש חשיבות לסוג התמורה?

אחת ההבחנות המרכזיות שהרשות דנה בהן היא בין מצבים שבהם העובד מקבל תמורה במניות או באופציות של החברה הרוכשת, לבין מצבים שבהם הוא מקבל תמורה במזומן.

כאשר האופציות מוחלפות באופציות או במניות של החברה הרוכשת, והן ממשיכות להיות כפופות למנגנון ההבשלה ולתנאים שנקבעו בתוכנית, רשות המסים רואה בכך, במקרים המתאימים, המשך של תוכנית התגמול המקורית. לעומת זאת, כאשר העובד מקבל תמורה במזומן, נדרש לבחון האם מדובר למעשה בתשלום המשקף תגמול בגין עבודתו. בנסיבות מסוימות, חלק מהתמורה עשוי להיות מסווג כהכנסת עבודה ולא כרווח הון (ולהיות ממוסה בשיעור מס שולי גבוה בהרבה).

מה כדאי לבדוק לפני עסקת רכישה?

במקרים רבים, תוכנית האופציות נכתבת שנים לפני שמתחיל משא ומתן למכירת החברה. דווקא משום כך, מומלץ לבחון את הוראותיה כבר בשלבים הראשונים של העסקה.

בין היתר, מומלץ לבדוק:

- האם תוכנית האופציות כוללת מנגנון Single Trigger או Double Trigger

- האם מנגנון ההאצה נקבע מראש כחלק מתנאי ההקצאה

- מהם התנאים המדויקים להפעלת מנגנון ההאצה

- האם התמורה לעובדים תשולם במזומן, במניות או בשילוב של השניים

- האם מבנה העסקה עלול להשפיע על תחולת סעיף 102

- האם קיימים היבטי מס נוספים שיש להביא בחשבון במסגרת העסקה

לסיכום, מנגנון Double Trigger הפך לחלק בלתי נפרד מתוכניות אופציות רבות בחברות הייטק, בעיקר משום שהוא יוצר איזון בין צורכי החברה והרוכש לבין ההגנה על העובדים.

עם זאת, לצד ההיבטים החוזיים והעסקיים, חשוב לבחון גם את השלכות המס של המנגנון. אופן ניסוח תוכנית האופציות, מבנה העסקה וסוג התמורה המשולמת לעובדים עשויים להשפיע על אופן המיסוי ועל תחולת ההטבות הקבועות בסעיף 102.

לכן, בעת תכנון תוכנית אופציות או ליווי עסקת רכישה, מומלץ לבחון את הסוגיה גם מנקודת מבט מיסויית, ולא להסתפק בבחינה המשפטית או המסחרית בלבד

פירמת נמרוד ירון ושות' מתמחה במיסוי ישראלי ובינלאומי. צוות המשרד משלב ניסיון רב שנים ברשות המסים, בפירמות מובילות ובמשרדי עורכי דין, ומביא ראייה משפטית, חשבונאית וכלכלית רחבה.

המשרד מלווה חברות פרטיות וציבוריות, חברות ישראליות וזרות, קרנות הון סיכון גלובליות ולקוחות המבקשים ייעוץ ממוקד וברור בסוגיות מס מורכבות. בנוסף, אנו עובדים עם רשת קשרים מקצועית של משרדי רואי חשבון ועורכי דין ברחבי העולם, כדי לספק מעטפת מלאה גם במקרים חוצי גבולות.

בכל הנוגע לתוכניות אופציות לעובדים, עסקאות אקזיט והשלכות המס לפי סעיף 102, בחינה מוקדמת של מבנה התוכנית ושל תנאי העסקה עשויה לסייע בזיהוי סיכוני מס, בצמצום אי-ודאות ובהיערכות נכונה מול רשות המסים.

שאלות ומידע רלוונטי

מהו Double Trigger באופציות לעובדים?

מנגנון להאצת הבשלת אופציות, המופעל רק כאשר מתקיימים שני תנאים שנקבעו מראש, בדרך כלל שינוי שליטה בחברה ולאחריו פיטורי העובד או הרעה מהותית בתנאי העסקתו.

מה ההבדל בין Single Trigger ל- Double Trigger?

Single Trigger דורש אירוע אחד בלבד, כגון מכירת החברה. Double Trigger מחייב אירוע נוסף מעבר לעסקה, ולכן האצת ההבשלה אינה מתרחשת באופן אוטומטי.

האם מנגנון Double Trigger פוגע בהטבת המס לפי סעיף 102?

לא בהכרח. כאשר המנגנון נקבע מראש כחלק מתוכנית האופציות, עצם קיומו אינו שולל את הטבת המס. עם זאת, יש לבחון את נסיבות העסקה, את סוג התמורה ואת אופן יישום התוכנית.

האם כל תוכנית אופציות כוללת מנגנון דאבל טריגר?

לא. קיימות תוכניות הכוללות ,Single Trigger תוכניות הכוללות Double Trigger ותוכניות שאינן כוללות כלל מנגנון של האצת הבשלה.