רשות המיסים פרסמה ב30.06.2026 את חוזר מס הכנסה 06/2026, העוסק בתיקון מספר 2 לחוק לצמצום השימוש במזומן. מטרת המהלך היא לצמצם שימוש במנגנוני ניכיון והמרה ששימשו, לפי עמדת רשות המיסים, להסתרת הכנסות, קיזוז הוצאות פיקטיביות והזרמת כספים במסגרת הכלכלה השחורה. התיקון נכנס לתוקף ביום 1.4.2026, והוא חל על שטר שניתן לפדיון החל ממועד זה.

החידוש המרכזי בחוזר הוא ההבחנה בין עצם האפשרות לבצע ניכיון שטר לבין האפשרות לקבל את תמורתו במזומן. החוזר אינו אוסר על ניכיון שטרות כשלעצמו, אלא מגביל את הרכיב המזומן בעסקה. במילים אחרות, ניכיון שטרות יכול להמשיך להתבצע, אך כאשר התמורה כוללת מזומן – יחולו מגבלות ברורות ומפורטות.

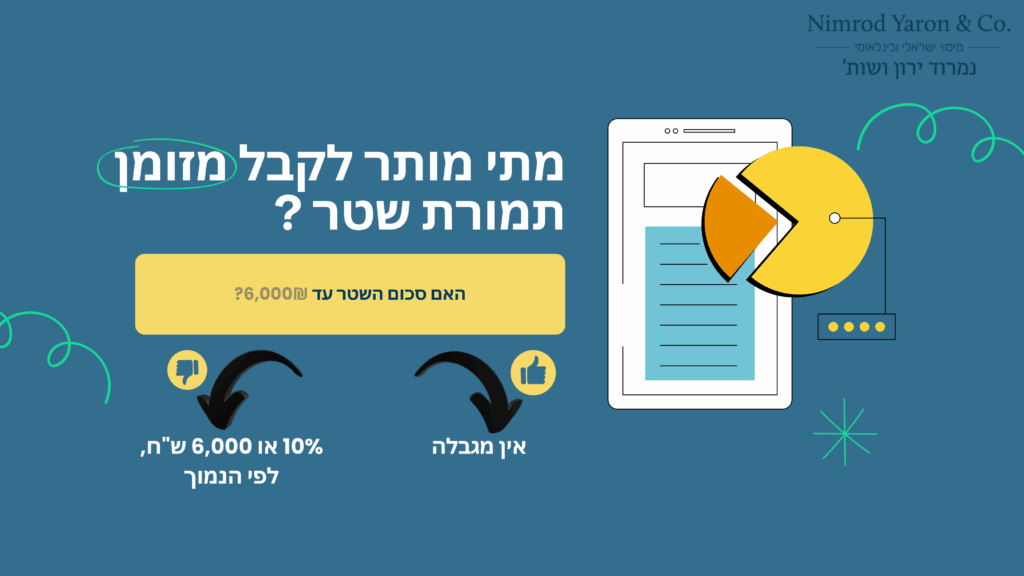

כמה מזומן מותר לקבל תמורת שטר?

לפי התיקון, כאשר סכום השטר אינו עולה על 6,000 ש"ח, ניתן להחליף אותו למזומן ללא מגבלה. כאשר סכום השטר עולה על 6,000 ש"ח, ניתן לקבל במזומן רק את הנמוך מבין 10% מסכום השטר או 6,000 ש"ח, והיתרה חייבת להינתן באמצעי תשלום שאינו מזומן.

כך למשל, שטר בסך 50,000 ש"ח מאפשר קבלת 5,000 ש"ח בלבד במזומן, ואילו שטר בסך 100,000 ש"ח מאפשר קבלת 6,000 ש"ח בלבד במזומן.

הרקע לתיקון

לפי החוזר, לפני התיקון חלה החרגה מסוימת ביחס להלוואות שניתנו על ידי גופים פיננסיים מפוקחים, והדבר אפשר בפועל גם ניכיון שטרות תמורת מזומן בהיקפים רחבים. רשות המיסים מצאה כי ההסדר הזה פגע במטרות החוק, משום שהוא אפשר שימוש בשטרות לצורך הסתרת הכנסות או יצירת מצג של הוצאות שאינן משקפות את המציאות הכלכלית.

החוזר אף מתאר תרחיש שבו עוסק מציג תשלום לספק באמצעות שטר, אך בפועל מנכה בעצמו את השטר אצל גוף פיננסי ומקבל מזומן. לפי רשות המיסים, מנגנון כזה עלול להביא גם להקטנת הרווח המדווח וגם לקבלת מזומן שלא שולם עליו מס כדין.

החוזר מדגיש כי אין הגבלה כללית על מתן או קבלת הלוואה במזומן מגוף פיננסי מפוקח, למעט כאשר מדובר בהלוואה שהיא ניכיון שטר. כלומר, כאשר הפעולה היא למעשה החלפת שטר למזומן, יחולו הוראות התיקון גם אם הצד לעסקה הוא גוף פיננסי מפוקח.

הכלל החדש

כאשר ההחלפה נעשית בין גוף פיננסי מפוקח לבין אדם שאינו עוסק, הכלל פשוט:

- עד 6,000 ש"ח – אין מגבלה.

- מעל 6,000 ש"ח – ניתן לקבל במזומן רק 10% מסכום השטר או 6,000 ש"ח, לפי הנמוך.

כאשר מדובר בהחלפת שטר למזומן בין גוף פיננסי מפוקח לבין עוסק במסגרת עסקו, החוזר קובע מנגנון מפורט יותר:

- בשטר שסכומו מעל 6,000 ש"ח ועד 25,000 ש"ח, קיימת אפשרות לקבל מזומן מעבר לכלל הרגיל.

*אך רק אם מתקיימים תנאים מצטברים שנועדו להוכיח כי מדובר בעסקה אמיתית ומתועדת.

במקרה שבו עוסק נותן שטר לגוף פיננסי מפוקח ומבקש לקבל מזומן, עליו להראות כי השטר התקבל מלקוח כתשלום עבור עסקה שביצע. לצורך כך עליו להציג חשבונית עם מספר הקצאה בגין אותה עסקה, וכן קבלה ללקוח עבור קבלת השטר, שבה מופיעים פרטי השטר שנמסר לגוף הפיננסי.

אם המסמכים הללו אינם מוצגים, או אם התנאים המצטברים אינם מתקיימים, חוזרים לברירת המחדל: מזומן עד 10% מסכום השטר או 6,000 ש"ח, לפי הנמוך.

גם בכיוון ההפוך, כאשר גוף פיננסי מפוקח נותן שטר לעוסק, והעוסק מבקש להחליפו למזומן, נדרשים תנאים מצטברים. במקרה כזה על העוסק להראות כי המזומן התקבל מלקוח עבור עסקה שביצע, ולהציג חשבונית עם מספר הקצאה וקבלה. בנוסף, הגוף הפיננסי שמוסר את השטר צריך להיות מושך השטר או מסב השטר.

ומה לגבי שטר במטבע חוץ?

במקרה של שטרות הנקובים במטבע חוץ יש לבחון את השווי השקלי של השטר. אם השווי השקלי אינו עולה על 25,000 ש"ח – אין מגבלה על החלפתו למזומן. אם השווי השקלי עולה על 25,000 ש"ח – ניתן לקבל במזומן רק 10% מהשווי השקלי של השטר או 6,000 ש"ח, לפי הנמוך.

החזר הלוואה בשטרות: חריג נקודתי שחשוב להכיר

החוזר כולל גם הוראה ייחודית למקרה שבו גוף פיננסי מפוקח נתן הלוואה במזומן, וכאשר הגיע מועד הפירעון הלווה מבקש להחזיר את ההלוואה באמצעות שטרות. במצב כזה, מותר להחזיר את ההלוואה בשטרות שסכומם עד 25,000 ש"ח לכל שטר. ההבהרה החשובה היא שמדובר במקרה שבו ההלוואה ניתנה במנותק מהשטר, ולא במצב שבו אדם מוסר שטר ומבקש מיד לקבל את תמורתו במזומן.

לסיכום, חוזר מס הכנסה 06/2026 אינו מבטל את האפשרות לבצע ניכיון שטרות, אך הוא מצמצם באופן ברור את האפשרות לקבל תמורתם מזומן, ובפרט כאשר אין תיעוד מספק או כאשר מבנה הפעולה מעורר קושי מבחינת מטרות החוק. מבחינת עוסקים, המשמעות היא צורך בהקפדה גבוהה יותר על מסמכי העסקה ועל אופן הדיווח. מבחינת גופים פיננסיים, המשמעות היא בקרה ותיעוד הדוקים יותר.

פירמת נמרוד ירון ושות' מתמחה במיסוי ישראלי ובינלאומי. צוות המשרד משלב ניסיון רב שנים ברשות המסים, בפירמות מובילות ובמשרדי עורכי דין, ומביא ראייה משפטית, חשבונאית וכלכלית רחבה. המשרד מלווה חברות פרטיות וציבוריות, חברות ישראליות וזרות, קרנות הון סיכון גלובליות ולקוחות המבקשים ייעוץ ממוקד וברור בסוגיות מס מורכבות. בנוסף, אנו עובדים עם רשת קשרים מקצועית של משרדי רואי חשבון ועורכי דין ברחבי העולם, כדי לספק מעטפת מלאה גם במקרים חוצי גבולות.

שאלות ומידע רלוונטי

האם עדיין מותר לבצע ניכיון שטרות לאחר התיקון?

כן. התיקון אינו אוסר על ניכיון שטרות, אלא מגביל את האפשרות לקבל את התמורה במזומן, בעיקר כאשר סכום השטר עולה על 6,000 ש"ח.

מהו כלל ברירת המחדל לגבי שטר מעל 6,000 ש"ח?

כאשר סכום השטר עולה על 6,000 ש"ח, ניתן לקבל במזומן רק 10% מסכום השטר או 6,000 ש"ח, לפי הנמוך מביניהם.

אילו מסמכים עוסק צריך להציג כדי ליהנות מהקלה?

בדרך כלל יידרשו חשבונית עם מספר הקצאה וקבלה מתאימה, ולעיתים גם התאמה בין פרטי השטר, העסקה שבוצעה וזהות הצדדים הרלוונטיים.

האם כל משיכת מזומן לאחר הפקדת שטר תיחשב להחלפת שטר למזומן?

לא. הסיווג נעשה לפי המהות הכלכלית של הפעולה, אופי החשבון, מגוון הפעולות בו, והמרחק בזמן בין ההפקדה לבין המשיכה.