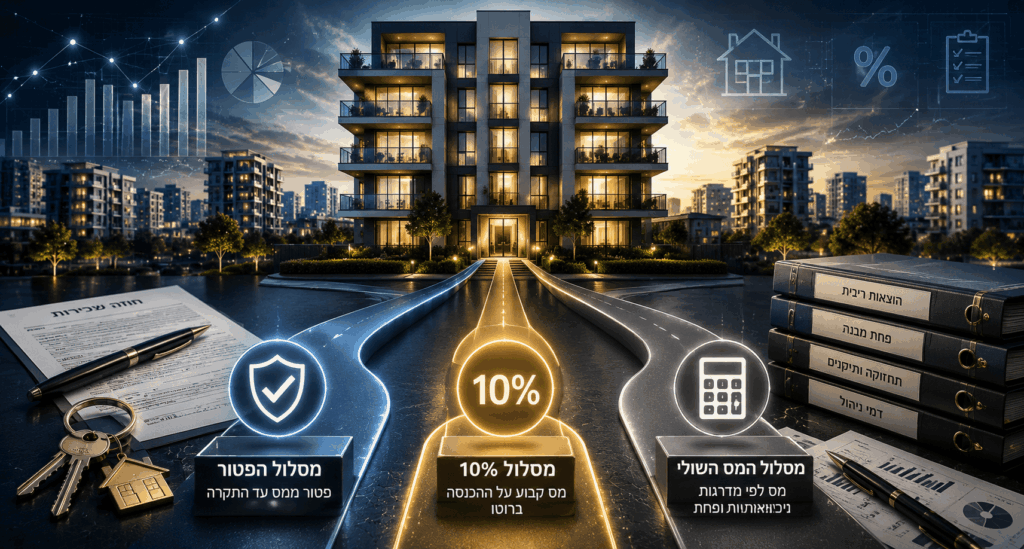

סקירת המסלולים, היתרונות, החסרונות והכלים לקבלת החלטה מושכלת עבור בעלי דירות למגורים בישראל השכרת דירת

הכנסות משכר דירה אינן עניין פרטי במנותק מחובות הדיווח והמס, ובוודאי לא כאשר מדובר במספר

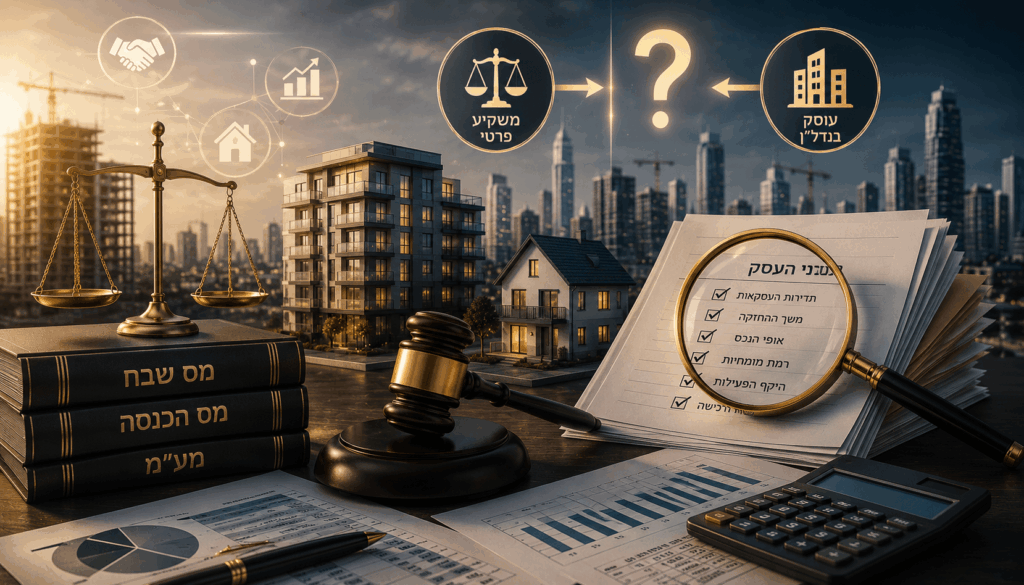

פסק דין של בית המשפט המחוזי עושה סדר בהבדל היקר שבין השקעה פרטית לפעילות מסחרית

היערכות נכונה לדיון שומה יכולה לצמצם טעויות, לחדד את העובדות ולשפר את היכולת לנהל את

טופס 150, המוכר כ"הצהרה על החזקה בחבר בני אדם תושב חוץ", הוא הכלי המרכזי של