העברת וקבלת נכסים או כספים בירושה מחו"ל מעלה שאלות מורכבות בהיבטי מיסוי ובנקאות. בכל מדינה מוטלת מדיניות שונה לגבי מיסוי ירושה ומימוש ירושה עשוי להיות נושא סבוך למדי.

האם יש מס ירושה בישראל?

בין השנים 1981 – 1949 חל בישראל מס עזבון ששיעורו נע בין 40% ל-70%, אולם החל משנת 1981 מס העיזבון בוטל וכעת לא קיים בישראל מס ירושה/עיזבון.

למרות שאין פורמלית מס ירושה בישראל, במקרים מסוימים רשות המיסים יכולה להטיל מס על השווי המלא של הירושה שהתקבלה, למשל מס רווחי הון בעת מכירת הנכס, אם לא יבוצע הליך מוסדר וחוקי של החלטת מיסוי מול רשות המיסים. ביצוע הליך שכזה יכול למנוע הטלת מס על השווי הכולל של הירושה ובמקום להטיל מס על הרווח, למשל ממכירת נכס הירושה.

בשנים האחרונות גוברים הקולות הקוראים להכניס את מס הירושה לשיטת המיסוי הישראלית בין היתר בשל הביקורות על ירושות שיוצרות אי שוויון ואינן חלק ממנגנון השוק החופשי. תומכי החזרת מס ירושה/ עזבון מאמינים שהוא כלי לצמצום הפערים בחברה והגדלת קופת המדינה באופן תואם לסטנדרטים בינלאומיים.

מס ירושה לעומת מס עיזבון – מה ההבדל?

קיים הבדל פרוצדורלי בין מס עזבון למס ירושה, מס ירושה חל על היורש לאחר שהירושה הגיעה אליו ואילו מס עזבון חל על נכסי העיזבון טרם הגעתם לידי היורש. המיסוי במס ירושה שונה עבור כל יורש בהתאם לקרבה שלו למוריש. לרוב, ככל שהקרבה בין המוריש ליורש גדולה יותר כך הנישום (היורש) ישלם פחות מס.

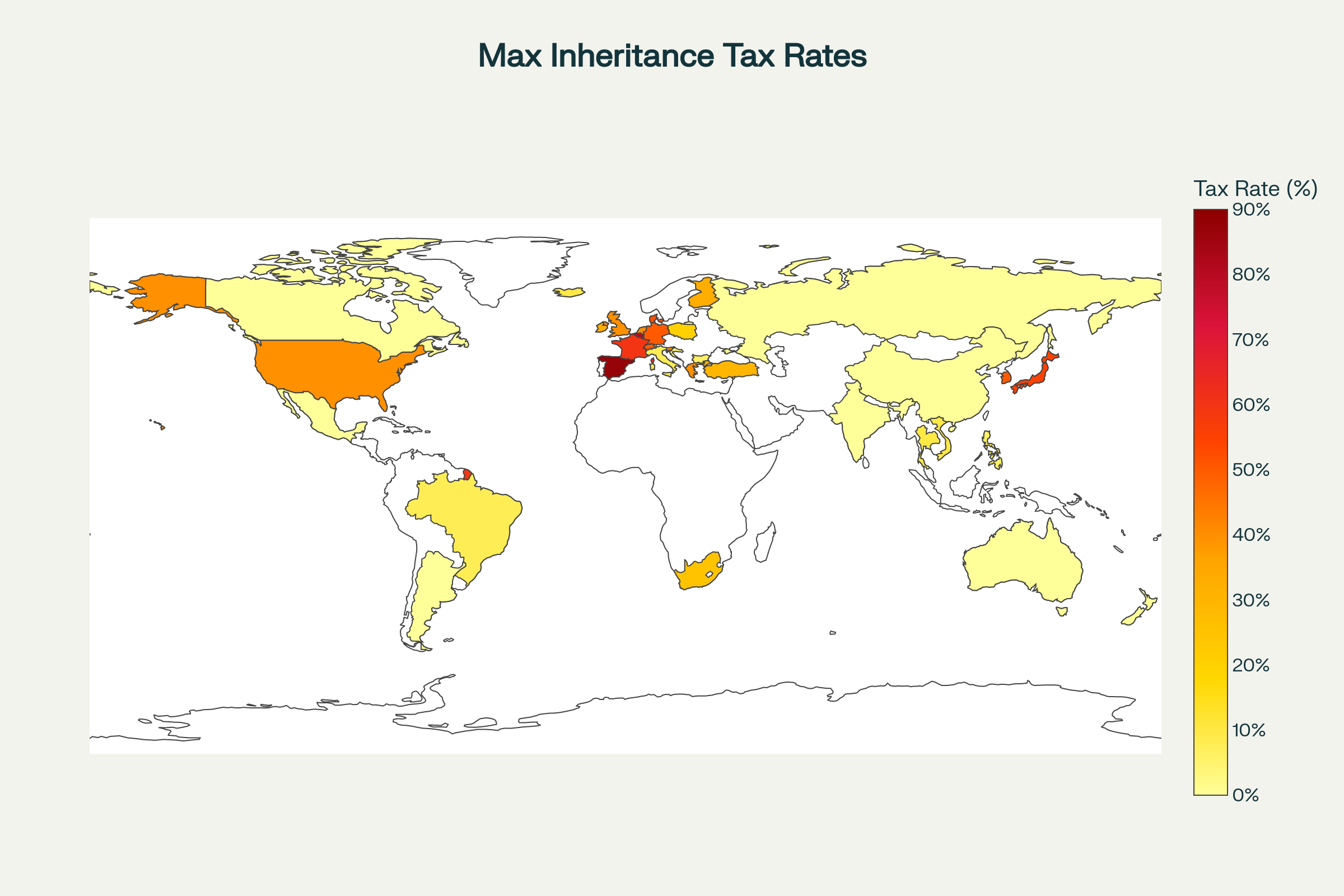

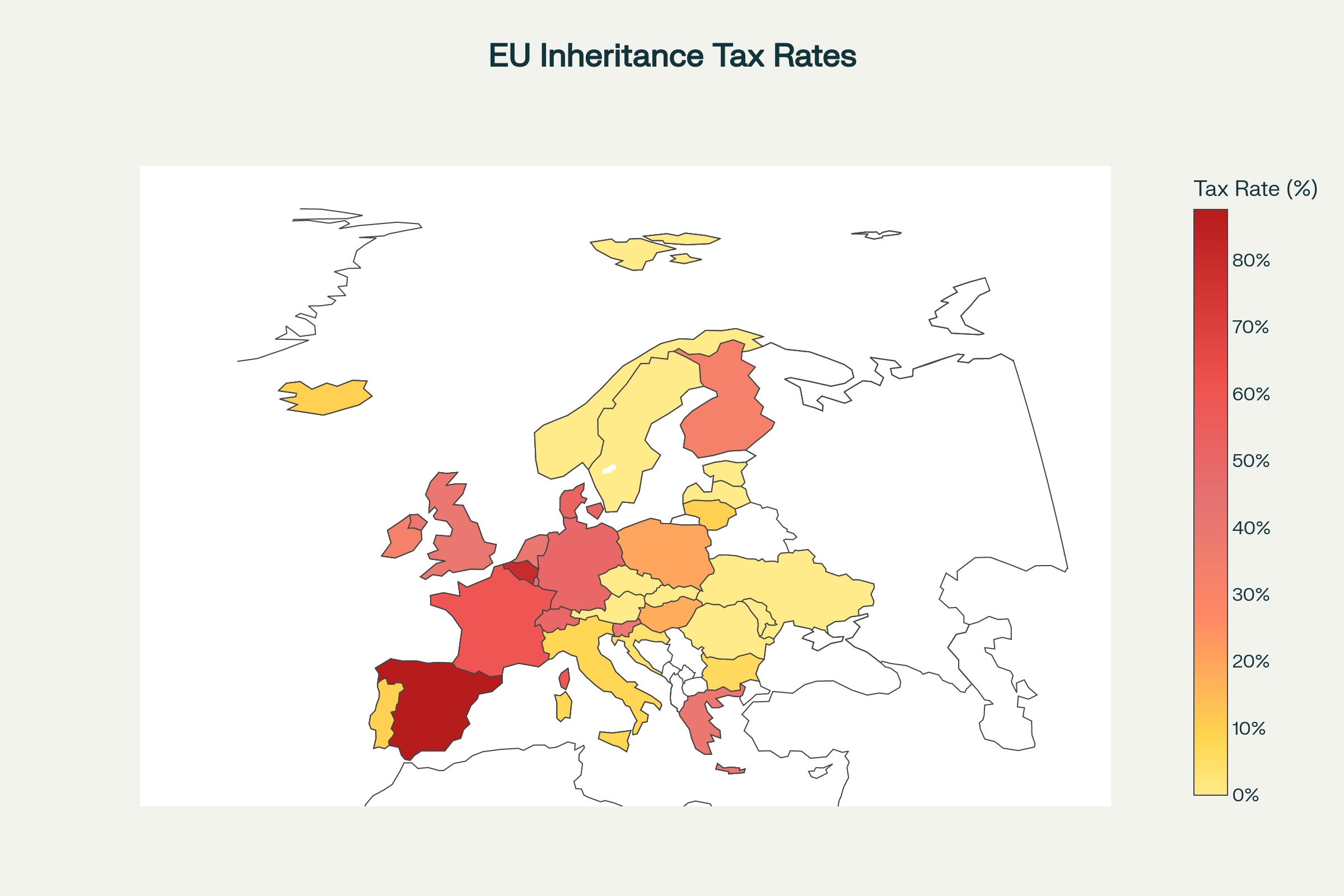

מס עיזבון ומס ירושה – השוואה עולמית

קיימות מדינות שאימצו אל מודל המיסוי שלהן את מס העיזבון ומס הירושה. ביניהם ניתן למנות את בריטניה, שם מוטל מס עיזבון על סך של עד 40% (בתנאים מסוימים יש פטור מתשלום מס עיזבון).

בארצות הברית חל מס עיזבון העומד על סך של עד 40% מעל פטורים מסוימים (בהתאם לסטטוס האזרחות). בגרמניה אין מס עיזבון אלא מס הירושה התלוי בקשר המשפחתי בין המוריש ליורש וגובה הירושה שיעור המס החל על בן/בת זוג, הורה או צאצא נע בין 7% ל-30% ובהעדר קרבה משפחתית שיעור המס יהיה בין 30%-50%. בתחתית הרשימה של המדינות שמטילות מס ירושה נמצאות למשל איטליה עם מס ירושה של בין 4-8% וקרואטיה עם מס ירושה של 4%, ומדינות שאינן מטילות מס ירושה הן למשל שבדיה, נורבגיה, רומניה, קפריסין ועוד.

היבט נוסף הקשור למיסוי ירושות הוא מדיניות כפויה בניהול ירושות אשר מתקיימת במדינות מסוימות. לפי חוקי/ הסדרי ירושה מסוימים, חלות הגבלות על אופן חלוקת העיזבון ואף דרישות להעברת הירושה לקרובי משפחה. כך למשל, לפי חוק הירושה הספרדי אם המנוח היה נשוי בעת פטירתו, 50% מהירושה תעבור לבן זוג המנוח והשאר יתחלק לפי שורת כללים. יש לציין שבכל הנוגע לספרד, קיימים כללי ירושה נוספים המשתנים בין הקהילות האוטונומיות בה. ברוב מדינות אירופה יש הגבלה על אופן חלוקת הירושה (צרפת, גרמניה, איטליה וכו').

כאמור, נכון לעכשיו אין מס ירושה או מס עיזבון בישראל, אך בהחלט ייתכן כי מס שכזה יוטל בשנים הקרובות. זאת בין היתר בשל העובדה שבמבט השוואתי, במרבית מדינות ה-OECD מוטל מס ירושה וכן בעקבות השאיפה של המדינה להקטין את גרעונה.